本周的第一篇文章中就已经说到,为了救助金融业危机,美联储要重启量化宽松,这可能是全网最首先给出的判断;而且本周也说到美国正在释放有毒美元。

根源在于美联储本次量化宽松的条件比以前还要宽松,无论次贷危机时期还是2020年疫情爆发之后,美联储的量化宽松方式都是从市场中收购100美元债券(国债或高级抵押贷款支持债券)之后向市场投放100美元基础货币,由于每100美元的背后有100美元面值的债券作为支撑,这一时期释放的美元可称呼为正常美元。

现在美联储是从商业银行手中收购债券,但由于利率已经大幅上升,这些债券的价格已经远低于面值,但美联储依旧按照面值向商业银行支付美元基础货币,这相当于收购了80美元的债券,却支付了100美元基础货币。考虑到当今世界战争已经如火如荼,中美对抗愈演愈烈,这都导致全球产业链加速断裂,世界已经不可能再回到低通胀时代,也不可能再回到零利率时代,这意味着这些80美元的债券再也没机会回升到100美元,这就导致这些美元的保证金不足,这些保证金不足的美元就是典型的毒美元。

同样一辆汽车,在日本的售价与在中国的售价不同,源于在日本是以日元计价,在中国是以人民币计价,所以,物价本质是一种货币现象。毒美元的价值显然明显低于正常美元,既然毒美元已经出世,就意味着未来的通胀将持续恶化。

毒美元还是浮在表面的问题,另一个变化是深层次的,也更让人关注。

上图是美联储近五年的资产负债表变化图,本次加息开始时,美联储的资产负债表规模大约是8.9万亿美元。美联储的加息模式是,一旦宣布加息,就抛售债券回收市场中的美元,将利率推动到目标区间。所以随着美联储加息进程的不断深入,美联储的资产负债表不断缩小,到上周,美联储的资产负债表约为8.34万亿美元,比最高点减少了大约5600亿美元。

假设市场中有100套房子,流通货币数量有10000美元,对应每套房子的价格就是100美元,当流通货币减少之后,每套房子的单价就会下降,理论上就可以打击价格(通胀)。通过加息抑制通胀的实际情形当然比这复杂的多,但道理却差不多。

所以,美联储通过加息抑制通胀的背后根源就是流通货币减少了,资金的成本(利率)也提升了,物价就会下降(注:造成通胀的还有很多其他复杂的原因,这里只考虑货币因素)。

但从本周开始,随着美联储重启量化宽松,其资产负债表开始急剧放大,见下面的图,美联储的资产负债表已经急剧增加了约3000亿美元,总规模达到了大约8.64万亿美元(这证实了本周初的文章中所说美联储会重启量化宽松的判断,而美联储重启量化宽松和毒美元的释放很可能就是金价出现飙升的背后根源,但今天不继续讨论这些)。

各位,现在的问题就来了,美联储在加息周期中却往市场中注入基础货币,这与美联储以往的加息模式就有了根本不同,这种模式从何而来?

美联储学习的是发展中国家的模式。

欧美的加息、降息模式都是通过从市场中回收、释放基础货币来完成,利率与流通货币数量之间是单轨制。但发展中国家加息是加息、提高准备金率是提高准备金率,降息是降息、降准是降准,利率与流通货币的数量之间执行的是双轨制,是两条道上跑的车。

阿根廷就是典型的发展中国家,执行的就是利率与流通货币数量之间的双轨制。

2022年9月,阿根廷内阁部长曼祖尔向国会递交一份报告,在2019年12月31日至2022年8月1日间,纸币流通量从54.43亿张增至74.63亿张。也就是说在两年多的时间内阿根廷货币当局多印发了20.2亿张纸币,按张数计算,流通纸币增加了37%。

但我们知道张数增加了37%不等于流通货币金额也增加了37%,源于市场中流通的是不同面值的纸币。由于阿根廷央行不公告相关数据,所以就得不到流通货币金额的变化。但从不同面值纸币数量的变化还是可以看出端倪。

根据曼祖尔的说法,最大面值的1000比索纸币,2020年时的流通量为3.72亿张,到2022年8月达到22.15亿张,是原来6倍多。同期200比索纸币的流通量从3.93亿张增至4.97亿张,增幅26.29%,500比索纸币的流通量则从8.57亿张增至13.34亿张,增幅55.59%。而10比索纸币的流通量减少了3.07%,100比索纸币的流通量从24.82亿张减少至23.27亿张,减少了6.23%。

在这期间大面值流通纸币增加的更多,而小面值纸币流通数量反而减少了,也就是说,流通货币金额的增幅远超过了流通货币张数增幅的37%。

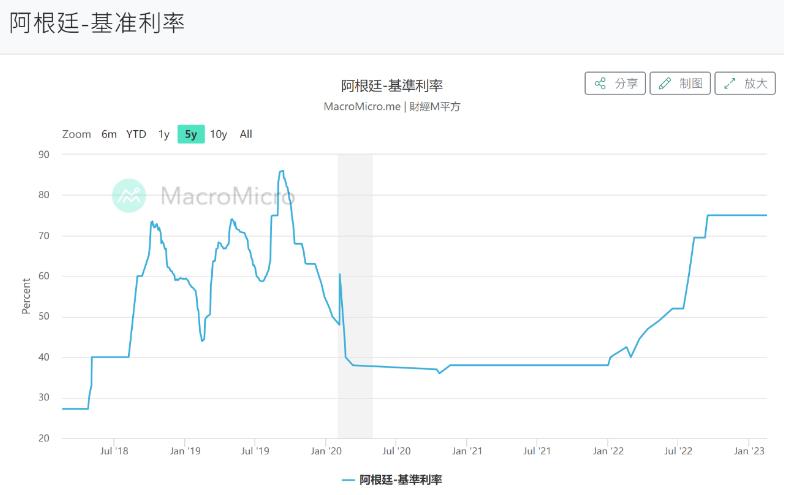

最近两年阿根廷央行的加息速度可能是世界上最迅猛的,见下图,2021年底的利率还是38%,现在已经是75%。

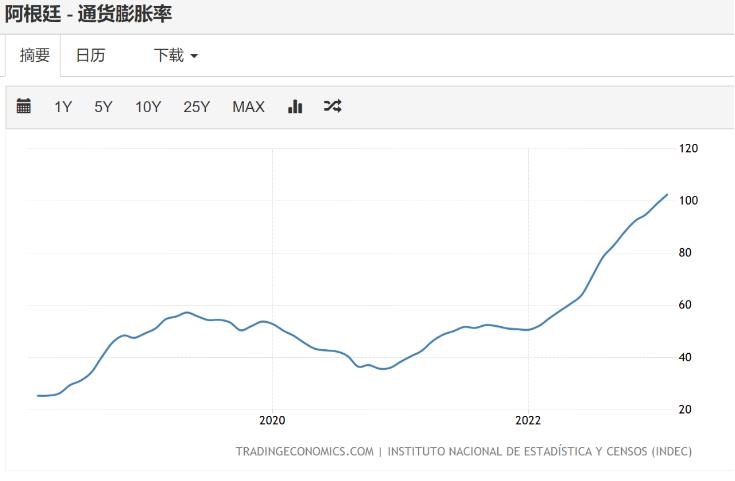

利率提升的十分迅猛,央行的大佬们会告诉人们,我们在打击通胀的道路上已经使出了吃奶的力气。最终通胀是怎么表现的哪?参看下图,阿根廷的通胀比利率上升的速度更快。

结论是,在提升利率的同时不断释放基础货币,带来的结果是通胀继续发展。所谓通过加息来打击通胀的言辞(与行动),都是忽悠阿根廷韭菜的手段而已。

阿根廷是上帝最为眷顾的国家之一(另外一个或许就是巴西),自然资源的禀赋出类拔萃,在上世纪三十年代之前就已经是发达国家,而且财富水平在发达国家中数一数二,令美国人都十分羡慕。但此后却因周期性爆发恶性通胀而沦落为发展中国家,而且长期无法自拔。那首著名的歌曲《阿根廷别为我哭泣》原本描述的是阿根廷第一夫Exita人的一生,但后来在财经界却用这首歌专门来描述阿根廷这种特定的经济现象。

为什么阿根廷等发展中国家无法使用发达国家的货币管理机制?(即无法实现利率与流通货币数量的单轨制),最主要的原因或许有两个,第一是财政效率太低,政府财政支出必须依赖央行印钞来支撑,第二是无法妥善管理债务,阿根廷等南美国家一直都是债务违约的惯犯。事实上这两者之间具有紧密的内在联系,最根本的原因是社会财富分配不公导致贫富差距不断扩大,但由于篇幅有限不再细说。

这里倒不是说这种发展中国家的货币模式一无是处,在本国经济潜力十分巨大、并且处于加速释放的时期,这种模式往往可以推动本国经济出现爆发式增长,创造各种所谓的“奇迹”,这其中最为著名的是上世纪的巴西奇迹,可一旦经济潜力耗尽,由于社会财富分配不公就会导致恶性通胀的及时到来,这是阿根廷不断沉沦的根源,这就是中等收入陷阱,也可以称呼为发展中国家陷阱。

今天美国已经走上了这条利率与流通货币数量双轨制的道路,当然它还不会成为阿根廷,但毒美元的出笼与货币管理机制的改变,就将导致美元进入高通胀甚至恶性通胀时代。

美国进入高通胀,就意味着世界进入了高通胀。

今天的美国是全球经济活动中最主要的需求终端,2022年美国的进口总额是39578亿美元,输出的贸易逆差是9481亿美元。世界上很多国家依靠向美国出口获得外汇收入,然后使用这些外汇收入完成自己所需要的进口,进而保持自己的通胀和货币价值稳定。当美国爆发高通胀之后,资本外流的越严重本币(美元)的贬值压力就越大,通胀的压力也越大,此时美国就只能严控进口增加出口,同时高通胀的爆发会导致美国的内需下降,进口能力下降,当其他国家无法完成对美出口也就无法完成自身的大部分进口,本国的通胀局势就会恶化,如果完不成能源和粮食进口,就会爆发恶性通胀。

以美元为核心的货币价值稳定,意味着世界秩序稳定,经济活动稳定,人们的就业和收入购买力就稳定,这是一种相对安定的生活。当恶性通胀爆发之后意味着货币的价值不再稳定,意味着世界开始失序,经济活动正在被撕裂,人们的就业和收入购买力就得不到保证,生活开始陷入动荡之中。

货币危机正在将所有人带入混乱的末法时代。