如松在去年三季度说:去年四季度开始,中国将开始爆发金融危机。我相信,从去年10月开始,中国正在开始一次重大事件的酝酿期。

以往,中国经济生活中也曾经出现过M1增速大于M2增速的情形,但那是经济上行周期的波动形成的,但本次却完全不同,是一种经济下行周期形成的经济现象,含义自然不同。

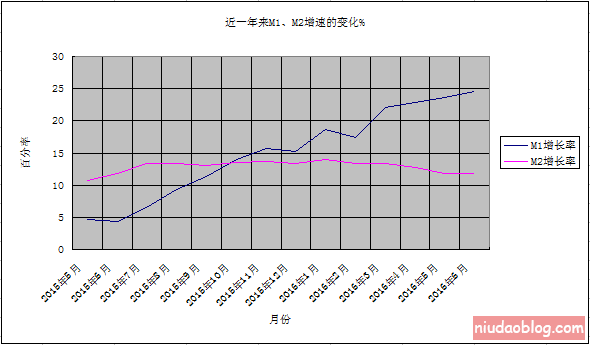

近一年来M1、M2增速的变化数据如下:

| 月份 | M1年增长率(%) | M2年增长率(%) |

| 2015年5月 | 4.7 | 10.8 |

| 2015年6月 | 4.3 | 11.8 |

| 2015年7月 | 6.6 | 13.3 |

| 2015年8月 | 9.3 | 13.3 |

| 2015年9月 | 11.4 | 13.1 |

| 2015年10月 | 14 | 13.5 |

| 2015年11月 | 15.7 | 13.7 |

| 2015年12月 | 15.2 | 13.3 |

| 2016年1月 | 18.6 | 14 |

| 2016年2月 | 17.4 | 13.3 |

| 2016年3月 | 22.1 | 13.4 |

| 2016年4月 | 22.9 | 12.8 |

| 2016年5月 | 23.7 | 11.8 |

| 2016年6月 | 24.6 | 11.8 |

我国的M0、M1、M2所代表的含义是(与美国有一定的差别):M0代表流通中的现金;M1=M0+企业活期存款+机关团体部队存款+农村存款+个人持有的信用卡类存款;M2=M1+城乡居民储蓄存款+企业存款中具有定期性质的存款+信托类存款+其他存款。

M1反映着经济中的现实购买力;M2不仅反映现实的购买力,还反映潜在的购买力。若M1增速较快,则消费和终端市场活跃,有涨价风险;若M2增速较快,则投资和中间市场活跃,有经济过热的风险。

在欧美经济体系中(他们的M1、M2的含义与中国略有不同),M2增速比较长时间处于低位而M1增速较高的时候,意味着市场不再创造信用,也就意味着经济危机即将到来。但是,在M1增速上升的初期,由于市场中流通的现金增长,一般会继续推动资产价格(股市、楼市),但是,当M1增速超过M2增速一段时间之后,就会形成经济危机(或其它类型的危机)。2007年底,耶伦曾经谈到,美国经济似乎不再创造信用,2008年的9月,发生了次贷危机。

中国的M1、M2体系表面上与美国有差别,但本质上是一样的。当经济生活可以创造信用也即资本投资回报率比较高的时候,就会推动存款定期化和长期化、信托类存款增长,等等,带动M2增速上升;相反,M1增速上升。

由此就可以看到,中国M1增速从去年10月就开始超过M2增速,说明经济生活中(尤其投资)产生信用的能力不断下滑,而现金和活期存款不断增长。由于去年四季度处于这一过程的起始阶段,当现金和活期存款不断增加的时候,就会推动资产价格,在中国当然是推动房地产。但这种推动作用,按规律来说一般只能持续一年左右。因为经济生活不能创造信用,意味着不再创造财富,当实际购买力耗尽时候,这一时期就结束了。但中国有自己一定的特色,那就是人民币不是可自由兑换的货币,这限制了资本的自由流出,央企也可以不断制造地王,维系资产价格,这些或许可以延缓这一天的到来,但难以改变结果。

但有一点是确定的,资产价格在高位维持的时间越久,经济生活中创造信用和财富的能力越低,因为不断高涨的资产价格就会持续挤压制造业等其它产业,最终的趋势和结局就难以改变。

最近一段时间以来,分析师预判央行将降息或降准,当市场不能创造信用的时候,央行放水也不过是为了维持资产价格泡沫,这属于庞氏骗局的性质。

未来,央行最有可能采取的办法是继续维持宽松的货币状态,同时,加强资本管制。此时,并没有其它的办法可供选择,比如:如果依旧使用扩张性的财政政策,在民间投资不断下滑的情况下,财政投资将唱独角戏,这需要庞大的财政投资,以今天的财政状况,显然是不现实的;同时,企业的经营状况不断下滑,需求下降,这些基础设施投资的效率非常低,坏账的压力将更大,地方债的危机将继续深入。

以上是面。

问题的严重化往往是点的作用而引发。辽宁的问题在全国就属于局部的点。辽宁上半年实现一般公共预算收入1188.2亿元,同比下降18.6%(上海广东北京上半年的财政收入增长比较多,我认为即得益于房地产在上半年的繁荣,也得益于需求比较好。后者尤其是广东,当需求比较好的时候,民间投资就比较积极)。从辽宁的月度数据来看,负增长的趋势在加大,前4个月、5个月财政收入增幅分别为-6.4%、-8.6%。2013-2015年58家辽宁城投公司新增长期贷款和债卷融资之和分别为320亿、184亿、10.42亿,以如此财政收入下滑的速度,意味着财政对于各种融资的担保能力彻底丧失,辽宁将很快被融资市场所抛弃,那时,原有债务就难以到期偿还,集体违约的情形也就发生了。山西的情形与辽宁非常近似。

当这些省份大量违约的时候,意味着全国银行体系的流动性将剧烈收缩,考验资产价格和经济运行的“大关口”也就到了。

未来一两个季度,很可能发生点与面共振的情形。