2023年以后国际金价已经上涨了30%多,但央妈在今年1月还在继续购买黄金,是什么因素让央妈忍受剁手的痛苦也要继续增持?

在五十至七十年代,短缺在很多国家都是躲不开的词汇,也因此出现了票证制度。自从苏联解体推动经济全球化达到高潮阶段之后,尤其是本世纪初中国加入世贸以来,“短缺”这个词汇逐渐远离了我们的生活视野,“过剩”反而逐渐成为高频度的词汇,石油过剩、汽车过剩、食品过剩、房屋过剩,等等,甚至更有人说“黄金是无用的金属”“黄金是野蛮的痕迹”,这可能是对“过剩”一词最极端的表述。

在短缺时代,供给为王,但在过剩时代,全球经济最主要的需求终端——美国的经济地位就开始大幅提升,让特朗普开始牛气哄哄地抡起关税大棒肆意对其它主要经济体发动关税大战,这是这个时代决定的——需求为王。

可今天,短缺——这个五十至七十年代频繁出现的词汇,终于又回来了。

最近,伦敦金融时报报道了一则令人震惊的消息,作为全球现货黄金交易中心的伦敦,出现了十分罕见的金条短缺的现象。从英格兰银行金库提取黄金的等待时间已从原来的几天延长至4至8周,实物黄金的流动性开始短缺。

造成短缺的原因之一是美国开始加速进口黄金,有数百吨的黄金流入了美国,这与特朗普的关税大战有关,属于短期现象;另外一个更重要的原因是各国央行开始加速购买黄金,高盛在自己的报告中表示,根据最新的估算,11月央行及机构在伦敦场外交易市场(OTC)的黄金买盘达到117吨,远高于此前预期的46吨。高盛在报告中说,中国央行仍是最大买家,11月共购入了50吨黄金,其次是一家匿名央行通过瑞士渠道购买了43吨的黄金。

其实,高盛所说的已经不是什么“新闻”,各国央行在过去的三年中一直都在高速增持黄金,每年的购买数量都超过1000顿,是次贷危机之后央行购买量均值的2倍以上。

为什么出现这种现象?为什么伦敦现货黄金的流动性开始短缺?

在去年7月16日的文章《如松:时机已到,中国点燃黄金的光芒》中已经提到相关话题,这是非常典型的信用紧缩现象。

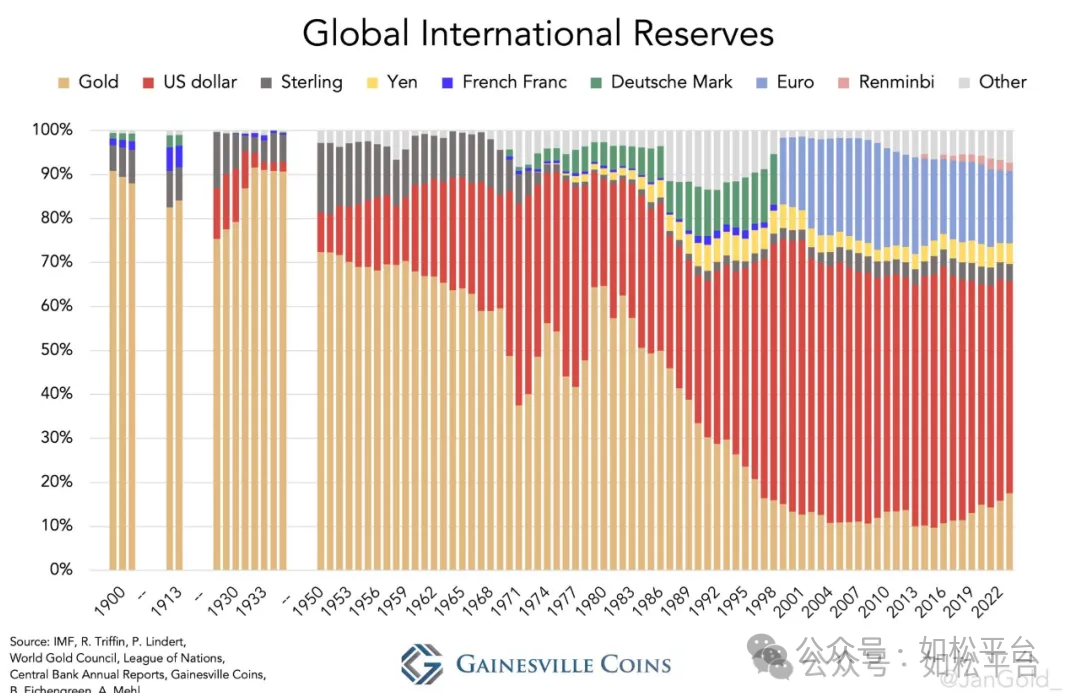

下图展示了1899年至 2023年包括黄金在内的全球国际储备份额分布图,土黄色代表的是黄金的份额随着时间的变化,红色代表美元份额的变化,浅蓝色代表的是欧元份额的变化,浅黄色代表的是日元份额的变化,等等,1950年之前的数据为估计值。

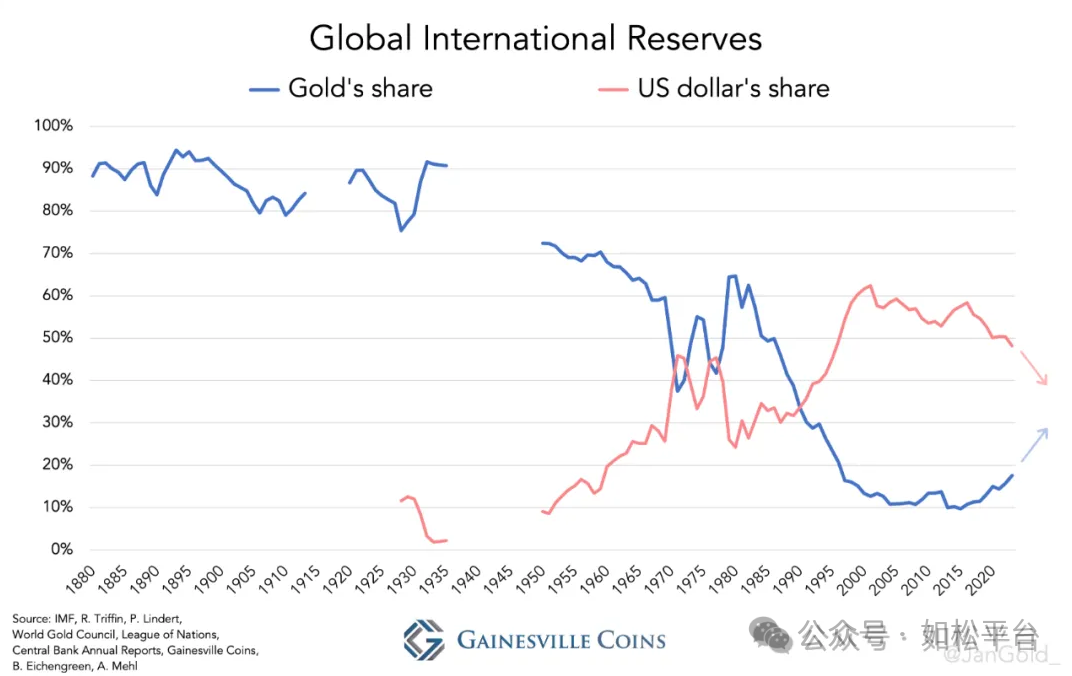

下图是1880年之后美元(红色)和黄金(蓝色)在国际储备中份额的变化图。

从上述两张图明显可以看到这样的现象,上世纪前期处于动荡和战争年代,在动荡和战争年代中各国的军费支出浩大,财政收入主要用于军事领域,这导致两个十分严重的后果:第一,军事支出的使用方向是破坏对方的军事能力和战争潜力,这会对其它国家的经济活动造成严重的破坏,当然就打击了彼此的财政收入;第二,当本国的财政收入主要用于军事方向之后,就无力在建设和民生领域进行投入,这就导致经济增长受限,财政收入也受限。在这样的情形下,各国都无力坚守财政收支平衡,加税和印钞成为维持财政收支的主要手段。

纸币属于主权货币,当政府的财政收支难以保持平衡之时,意味着纸币信用严重缺失,所以就看到,在上世纪前期全球的外汇储备中以黄金这一普世货币为主,源于纸币不具备稳定的信用,还因为在战争年代没有任何一种纸币可以在全球普遍流通,更不具备普世的特征。不具备稳定的信用、也不具备普世特征的纸币当然无法成为主要的国际储备,所以,这一时期的国际储备由黄金这一唯一的普世货币来承担,纸币只属于敲边鼓、打酱油的角色。

战后的世界总体上进入了以联合国为中心的和平时代,在这样的时代军费支出开始受到控制,政府有能力为经济活动减税,将更多的财政收入投入到建设活动中,各国经济就可以加速发展,财政收入就可以快速增长。政府财政收入快速增长而军费支出受到控制,这就让政府更容易维持财政收支平衡,让纸币更具信用。

在战后确立的布雷顿森林体系中,美元与黄金挂钩,再加上美国在全球推动普屎价值并推动经济全球化,这就让美元具备了普世货币的特征。

纸币更具信用,纸币尤其美元开始具备普世特征,加上纸币具有交易便利等特点,再加上美国政治、军事实力的加持,让美元在全球储备中的份额不断上升,而黄金的份额则不断下降。上面的第二张图可以显示出这种变化。

上世纪七十年代是美国滞涨不断发展的年代,随着黄金大牛市的运行,意味着美元信用出现了快速流失,国际储备货币的地位严重下降,所以从上面第二张图可见美元在国际储备中的份额出现了严重并快速的流失,而黄金的份额出现迅速上升。这十年可以看做是美元普世化进程的重大挫折,但却并未改变历史的趋势。

苏联解体之后全球化进入高潮,这意味着三点:首先,全球的和平局势得到进一步确立,各国财政收支更容易维持平衡,美元等纸币的信用水平得到了跨越式提升;其次,美国可以在全球推广自己的普屎价值和经济全球化,让美元的普世化特征更加彰显;再次,随着全球大市场的快速扩张,推动全球经济快速发展,纸币本身并无价值,其价值完全来自于经济活动,当全球大市场快速扩张之后,纸币的投资效率上升,让纸币的信用更加稳定。这三点让纸币的信用达到鼎盛,也让美元在全球储备中的份额达到最高水平,让黄金在很多人眼中成了“无用的金属”,从上面的第二张图明显可以看到这一点。

2008年至2022年这十四年是“历史性”的转折点。

2008年美国爆发次贷危机,2011年爆发欧债危机,在危机期间美联储和欧洲央行开启了印钞竞赛,央行资产负债表规模的膨胀速度远远超过经济增长速度,这意味着廉价货币开始出笼,纸币信用开始进入下降周期。

随着全球化的不断深入,作为全球最主要需求终端的美国债务体系不可持续,2018年美国政府对全球主要经济体发起关税大战。高关税就会阻滞甚至切断全球化时期形成的全球产业链,这导致全球经济效率的下降以及经济潜力的下降,这当然会将纸币的价值打入下降通道。

为了拯救各自的危机,美联储、欧洲央行、日本央行等向市场大量投放廉价货币,导致纸币的价值下降,纸币价值的下降在美国房地产泡沫破裂造成的通缩效应基本结束之后体现的更加明显,时间点大约就是2015年,2015年底美联储的加息可以作为佐证;关税战导致全球产业链断裂、经济潜力下降之后,让主要经济体的财政收支平衡难以维持,这会破坏主权货币、即纸币价值的基石;经济潜力下降之后纸币的资本投资收益率下降,就会进一步推动纸币的价值下降,而2021-2023年欧美社会的高通胀就是纸币信用加速下降的外在表现。就在这个时刻,欧美自己开始颠覆美元欧元的普适性,在2022年2月俄乌战争爆发之后将美元欧元武器化用于打击俄罗斯,这就导致一个必然结果,各国央行开始加速抛售丧失了普世特征的美元欧元储备增持黄金这一普世货币,避免自己在未来成为美元欧元的攻击对象。这就导致从2015年开始黄金在全球储备中的份额不断上升,俄乌战争爆发之后各国央行加速增持黄金,让黄金在全球储备中的份额加速上升,与之相伴的就是美元等纸币在全球储备中的份额开始持续下降。

所以,上述图形最近十几年的走势中,没有任何一年是多余的,而且都是十分严谨的。

这是一个时代的潮流,纸币信用加速下降,美元欧元等已经丧失普世特征,黄金作为唯一的普世货币在全球储备中的份额开始加速回归,这也就是央妈即便剁手也要增持黄金的深刻根源,在可预见的未来这一趋势还会继续。

当这一趋势确立之后会发生什么?

截至2023年12月底,世界上所有国家政府拥有的外汇储备加在一起换算成美元为12.33万亿美元。

根据世界黄金协会的数据,2023年黄金矿产量为3644吨,这样的产量水平已经多年未有明显的增长,黄金回收量为1237吨,2023年的黄金总供给是4898.8吨。即便按照目前的黄金现货价格约2800美元/盎司来计算,总值也不过约4410亿美元。

央行增加黄金储备就是抛售美元等纸币储备的过程,这意味着全球央行只要减持3.58%的纸币外汇储备就会购买掉全年的黄金产量。

但央行并不是购金的主要力量。

纸币是央行发行的,当央行开始不信任自己发行的纸币、开始抛售纸币购进黄金之时,当然就意味着纸币信用危机,这种信用危机最终就会向社会传导。比如,东方国的总储蓄余额已经超过150万亿,约相当于20.5万亿美元,只需总储蓄中的2.15%进入黄金市场,就可以买走全球一年的黄金产量。

相对纸币需求,黄金市场存在巨大的赤字。

目前,伦敦和纽约的黄金库存总计不足一万吨,看起来数字很大,超过了全球两年的黄金供给量。但这其中的绝大部分是各国央行存放的实物黄金,还有一部分是机构的实物投资,看看各国央行增持黄金储备的速度和黄金储备的规模,就知道伦敦和纽约的库存根本无法为黄金市场提供缓冲。

这就是纸币信用开始下降、美元欧元等纸币开始丧失普世化特征、全球纸币开始挤兑黄金之后,伦敦现货市场立即出现了实物短缺的深刻根源。

去年以来黄金价格已经大幅上涨,人们现在开始注意到黄金的供需赤字问题和现货流动性短缺问题,但另一种贵金属白银的供需赤字问题与黄金一样严重、甚至更加严重(如松:中国需求!2025,白银发出耀眼的光芒),只有价格大幅上涨之后人们才会关注到相关的赤字问题和流动性问题,这是人性中最普遍的劣根性。

(这是上周初写的文章,由于身体不便只能今天发表在这里)