最近一段时间世界发生了两件经济大事:

第一,中国出台了强大的刺激措施,目的是扭转过去几年通胀日渐低迷的现象。当物价不断下跌之时,单位货币的价值就会上升,债务就会被动升值,当债务被动升值之时无论地方财政、银行、企业和家庭身上的债务压力就会不断加大,最终就会面临整体债务破产的威胁,这是显而易见的事实,任何一个房地产泡沫开启下行周期的国家都会面临这样的威胁,这算不上什么新鲜事。

第二,基于失业率开始出现低迷的现象,美联储开启了降息周期,而且首次就大幅降息50个点。虽然美国的萨姆规则指标已经出现衰退信号,但美国空缺岗位数却有低位企稳的迹象,如果再综合美国的季度GDP等数据,经济数据应该仅仅是美联储开启降息周期的原因之一,但并不是主要原因。美联储在通胀尚未进入自己设定的目标区间、市场流动性尚未见到枯竭的迹象就进行大幅降息,最根本原因还是美国政府的债务压力。

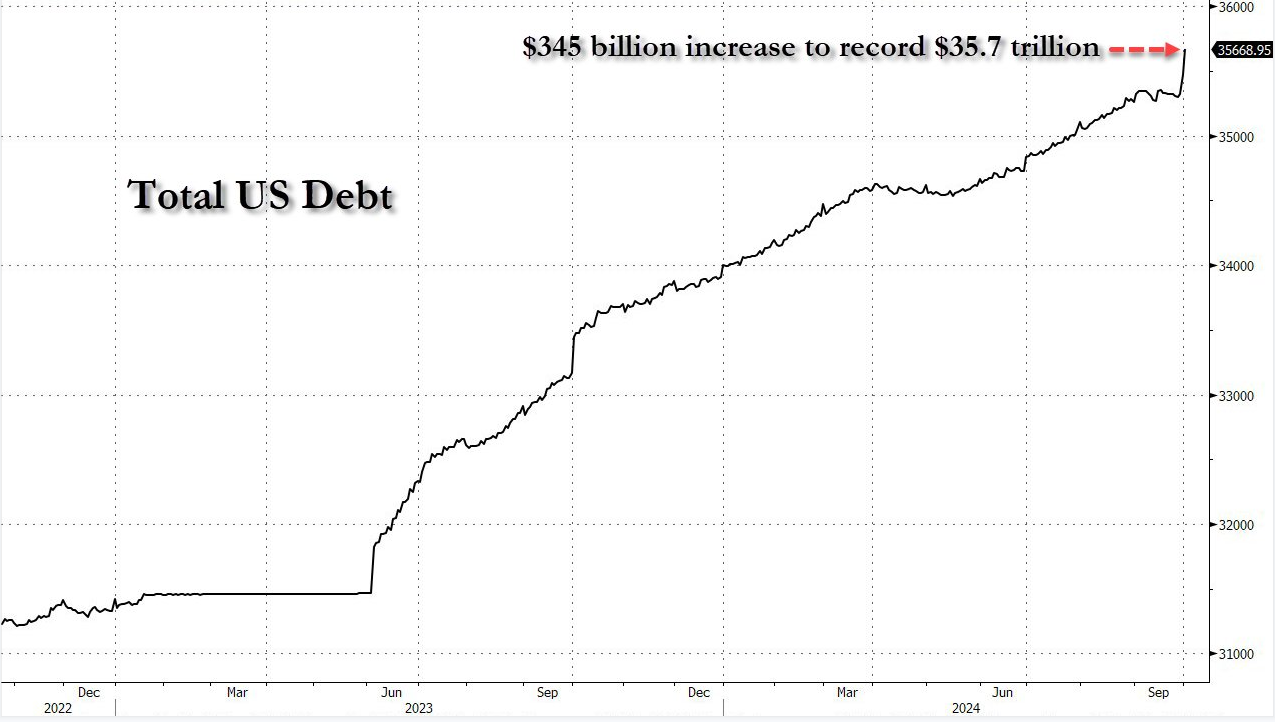

截至2024年8月的美国2024财年前11个月,美国联邦政府财政预算赤字是1.897万亿美元,同比增长24%,已经占到2023年GDP的6.9%,全年的数据当然更高。一国赤字达到GDP的4-5%就已经十分危险,美国的赤字与GDP之比显然已经是危机水平。今年美国政府的债务利息成本将增长30%达到创纪录的1.05万亿美元,已经超过了军费,这也在昭示债务危机。随着美国基准利率来到高位,美国债务成本正在急剧上升,这会推动美国的财政赤字,当财政赤字放大之后就会继续推动国债收益率,让美国政府的债务成本继续上升,最终就会导致美债信用水平的急剧下降,让美债、美元陷入危机。所以,美联储大幅降息的根本目的更应该是压制美债收益率,避免美债、美元陷入危机。

下图是美国政府债务额走势,从2023年开始上涨的速度明显加快了,这是基准利率上升推动美国联邦政府债务成本上升带来的结果。

在通胀还远高于美联储目标水平、市场流动性还十分充裕之时就开启大幅降息,最大的危险莫过于通胀再起升势,这会导致美联储不得不转身加息。一旦出现这种情形,就等于美债、美元危机正式爆发,美国经济就肯定会陷入萧条。甚至连鲍威尔都公开承认,一旦降息之后又不得不快速启动加息周期,这会导致最糟糕的结果。

但就在这个关键的时刻,中国却勾动了扳机,打响了打击通缩、刺激经济的那一枪,这很可能导致美国的通胀再起步,理由有以下几个方面:

第一,从五周均线代表的均价来说,目前的纽约油价基本等于2006年的水平。

首先让我们看看2006年以来美元贬值了多少。

美国每年都会公布自己的通胀率,比如2023年是3.4%,2022年是8%,等等,通过美国历年的通胀率就可以计算出从2006年至2023年美元的贬值幅度是54.9%。我们还知道2006年的一桶石油与今天毫无变化,内含的成分和热量都不变,美元已经出现了大幅贬值但油价却没有改变,这就意味着目前的油价是低估的。

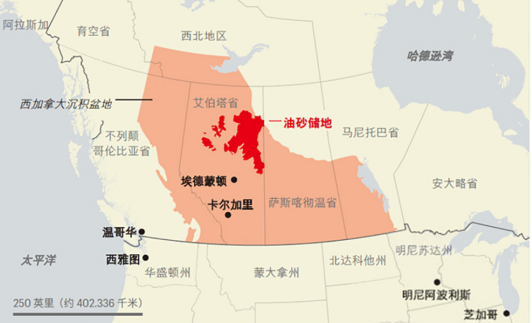

最近有一篇报道十分受人关注,说的是加拿大将超过美国或圭亚那,成为2024年全球增产最大的石油供应国,加拿大的石油增量占到全球增量的一半以上。

过去十来年,由于油价低迷以及电动车的大发展,更因为左翼政党强推绿能政策,让油气勘探投资长期低迷,当勘探投资长期低迷之时新投产的油田就很少,但老油田的产量却会不断下降甚至退伍,让供给能力体现出刚性。而加拿大的油田与委内瑞拉油田、部分俄罗斯油田以及南美、美国一些油田一样都属于高开采成本油田,当全球的石油增量开始依赖加拿大这种高成本油田之时,说明供需关系开始趋于稳定。

目前的平均油价与2006年相近,但美元却大幅贬值推高油气勘探与开采成本,石油勘探投资长期低迷导致现在的供应增量只能依赖高成本油田,这是原油市场的动力。

第二,美联储降息,意味着实体经济开始回落,资本投资收益率开始下降,此时资本就很难流入实体经济,但美联储降息又意味着美元贬值,此时资本就只能选择避险,这是今年以来黄金一直强势的根源,一旦石油的供给具有刚性、美元进入降息周期之后就会成为避险资金的选择,就会成为油价上涨的动力所在。

第三,在今天的全球地缘政治局势下我们应该换个视角来看待石油。

没有战后中东和俄罗斯石油的大发展,就没有战后欧亚大陆的工业化,欧亚大陆的汽车业更不可能大发展,这都是显而易见的事实。因此,中东和俄罗斯的石油是欧亚大陆工业可以正常运行的基石,也是欧亚大陆军事机器可以运转的主要基石。

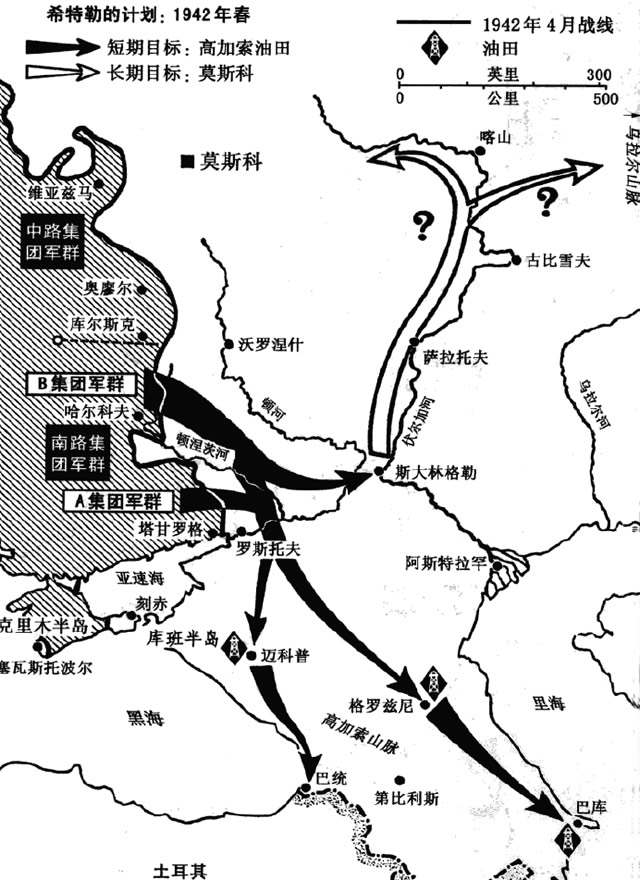

二战时期,就在德军围攻莫斯科受挫的关头,由于当时德国的燃料供应已经濒临枯竭,机械化部队战斗力受限,小胡子被逼无奈只能命令德军主力南下,目的就是夺取巴库地区的油田。当时斯大林和美英已经制定了计划,一旦小胡子攻克的斯大林格勒,就会炸毁巴库油田和炼油厂,决不让小胡子获得石油。

在二战初期,日本80%以上的石油都来自美国,当然还有大量的橡胶和钢铁等军需物资,没有美国的供应不知道日本能否打得起这场战争。就在1941年12月7日偷袭珍珠港的同一天,日本发动了东南亚战役,占领了英属缅甸、马来西亚与荷属印尼,无非就是夺取这三个地区的油田以继续驱动战争。

这说明石油不仅是工业活动的发动机,还是军事机器的动力。

美国自从奥巴马任期内开始从中东和欧洲撤军,这意味着美国霸权的衰退,随着全球化时期欧亚各国综合实力出现了剧烈的此消彼长,这就让欧亚地区再次进入了地缘政治矛盾频发的时期,俄乌战争、以色列与伊朗代理人之间的战争如火如荼,以及其它一些地区或海域的紧张局势都是外在表现。

面对战争年代的到来,有两个地方已经成为欧亚大陆地缘政治博弈的制高点,第一是台韩两地,这两个地区生产了全球所有的高精度芯片,芯片被称为是白色石油,掌握着全球高科技和高端军事工业的命脉;第二当然就是中东,谁掌握了中东,就几乎掌握了欧亚各国的工业机器以及军工机器。

所以,目前在中东的博弈并不是简单的地区冲突,更应该是两大集团势力在努力争夺欧亚地区的战略制高点,此时的石油资源就成为典型的军事资源。中东战火扩大化、石油短缺会给欧亚大陆的工业和军工体系带来严重的冲击,各大国或不同的集团在中东的博弈是未来石油市场巨大的变数。

10月1日晚上7:30左右,伊朗向以色列发射了约180颗导弹,虽然被很多人认为是行为艺术,但根据现在的信息来看,约有两成左右的导弹攻破了以色列的防空网。伊朗很可能正在开发核弹,以色列的国土面积又十分狭窄,当伊朗的导弹可以攻破以色列的防空网之后,这意味着以色列在未来随时都可能面临灭国危机。为了避免这种危险前景的出现,以色列注定会对伊朗的核设施和其它军事设施发动大规模攻击,目的是消灭伊朗核能力和军事能力,中东战争扩大化就会对石油市场造成猛烈的冲击。

第四,美国本身的通胀动力并未改变。

根据经合组织的资料,美国今年一季度的工薪实际购买力尚低于2019年同期,这当然是2021年之后通胀大爆发的结果,这直接导致去年10月的大罢工之后汽车业工人普遍加薪25%,而目前美国东海岸和墨西哥湾的码头工人经过三天的罢工之后达成的临时协议是六年涨薪62%,未来,各行各业工会肯定都会要求提高本行业的工资,这是高通胀之后必须要承担的后果,而工资的大幅上升必定成为通胀上升的核心动力。

美国房租依旧在快速上涨,房租是任何一个社会最基础的价格,这依旧是推动通胀的动力。

美联储在美国流动性尚十分充裕的情形下开始降息,一旦避险成为潮流之后,这种充沛的流动性就会成为驱动价格的强大动力。

等等。

在这样的节骨眼上,国庆之前中国开启了重大经济刺激措施,以至于沪深股市启动了动物性行情,这有助于石油需求的增长,一旦未来一年内石油出现大幅上升甚至达到2022年高点的水平,美国通胀很可能会出现大幅上升,这相当于在鲍威尔的屁股上点了一把火。到了明年初就可以见到这场火势到底有多旺,能否让鲍威尔的政策被迫转头,一旦出现这种情形,美国的萧条就会成为现实。