1992年年初开始,日本房地产泡沫破裂。

首先,这意味着日本已经进入老龄化并即将出现人口塌方。

房地产是一种人口现象,当日本人口进入老龄化尤其是人口总数开始减少之时,房屋的总需求就会减少。

当一个社会进入老龄化之后,意味着社会的劳动力总数开始减少,经济增长开始放缓,全社会购买力也开始下降,这会导致房屋的有效需求开始减少。

其次,泡沫破裂意味着全社会开始出现资源错配。

房地产虽然已经市场化,但由于房地产属于“衣、食、住、行”的一部分,所以本质上依旧属于社会公共产品。这就决定房地产涉及到全社会所有人,也涉及到全社会众多行业,当房地产泡沫破裂之时,意味着社会资源已经无法支撑房地产价格体系和债务体系,资源错配也就产生了。此时,一个必然的结果就是银行体系面临整体破产的威胁,这是任何一个出现房地产泡沫破裂的国家都会出现的必然现象。

人口和银行体系是任何一国货币价值的基石,所以,房地产泡沫破裂意味着货币体系的破产,这个结论可以算作是常识。

在泡沫破裂时,日本已经是发达国家,已经建立起比较完善的社会保障体系,政府负债率也只有62.4%,这是比较健康的水平,让日本政府有能力通过增加政府支出来缓解泡沫破裂对社会尤其是银行体系带来的冲击。但随着日本政府持续通过加债务来拯救银行业并拯救经济社会,1997年日本政府负债率就已经越过100%,到2010年更越过了200%,在这样的高负债率下,一旦回归正常利率,日本政府必然破产,所以,政府负债率飙升的过程本质就是政府破产的过程。因此,2011年日本首相安倍晋三宣布开始实施无限量量化宽松政策,相当于宣布日元走向了破产之路。日本央行从2016年就开始实行收益率曲线政策,目的是压制日本国债收益率让政府可以运作下去,而日本国债是日元发行的保证金,从日本央行开始压制国债收益率那一刻开始,宣布日元正式破产。

这个世界上的任何国家,不仅有纸币在流通,实物货币也在同时流通,实物货币包括贵金属、部分大宗商品、核心城市核心城区的房地产、一些具有垄断能力的公司,等等。这些以实物货币组成的核心资产价格本质是货币现象,这比较容易理解,当纸币价值稳定之时,由于纸币具有自己的优势,实物货币价格就会保持稳定(部分属于核心资产的上市公司除外),可当纸币信用破产之时,纸币和由纸币形成的信贷资产就开始挤兑这些核心资产。

黄金在任何国家都是核心资产,所以,日元破产之后金价走出了大牛市。

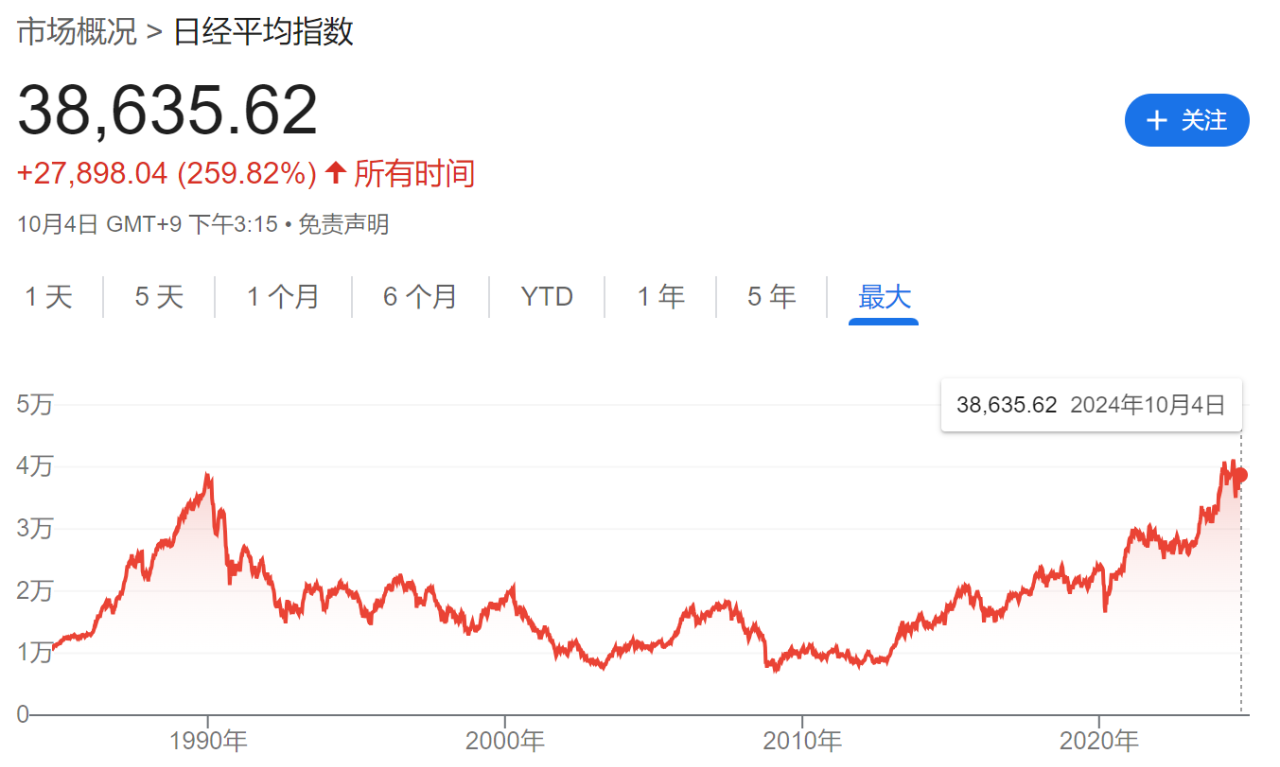

东京楼市当然也是日本的核心资产,在安倍晋三于2011年宣布无限量量化宽松、标志着日元正式启动破产之时就开始走出牛市,而且目前还在加速。

日本一些著名商社、公司无疑也属于日本的核心资产,在安倍晋三于2011年宣布无限量量化宽松之后带领日本股市开启上涨之旅。

上述就是日本房地产泡沫破裂、日元宣布破产之后日本核心资产价格走势,都是奔腾的牛市。

土耳其在2017-2019年也出现了房地产泡沫破裂,虽然土耳其没有人口塌方,但房地产泡沫破裂导致的资源错配一样意味着银行业破产,进而导致的土耳其里拉破产。

土耳其并不是发达国家,没有日本那样比较完善的社会保障体系和健康的财政体系,房地产泡沫破裂之后要通过政府财政救助银行业和经济社会是不可能的。所以,在2019年埃苏丹就立即启动了自己独到的经济学——降息打击通胀,虽然表面看起来这种做法是离经叛道,但这却是埃苏丹打响了宣布土耳其里拉破产的那一枪。

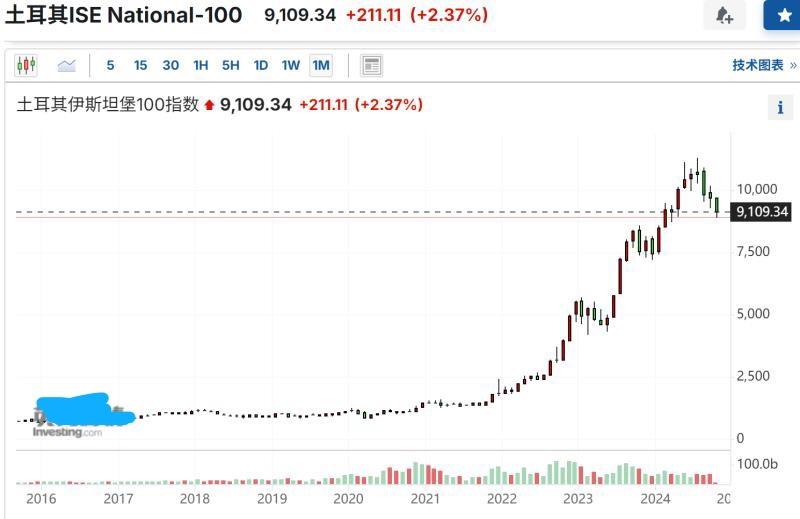

当土耳其里拉宣布破产之后,土耳其核心资产价格立即启动大牛市。

下图是土耳其金价走势图。

下图是土耳其股市走势图。

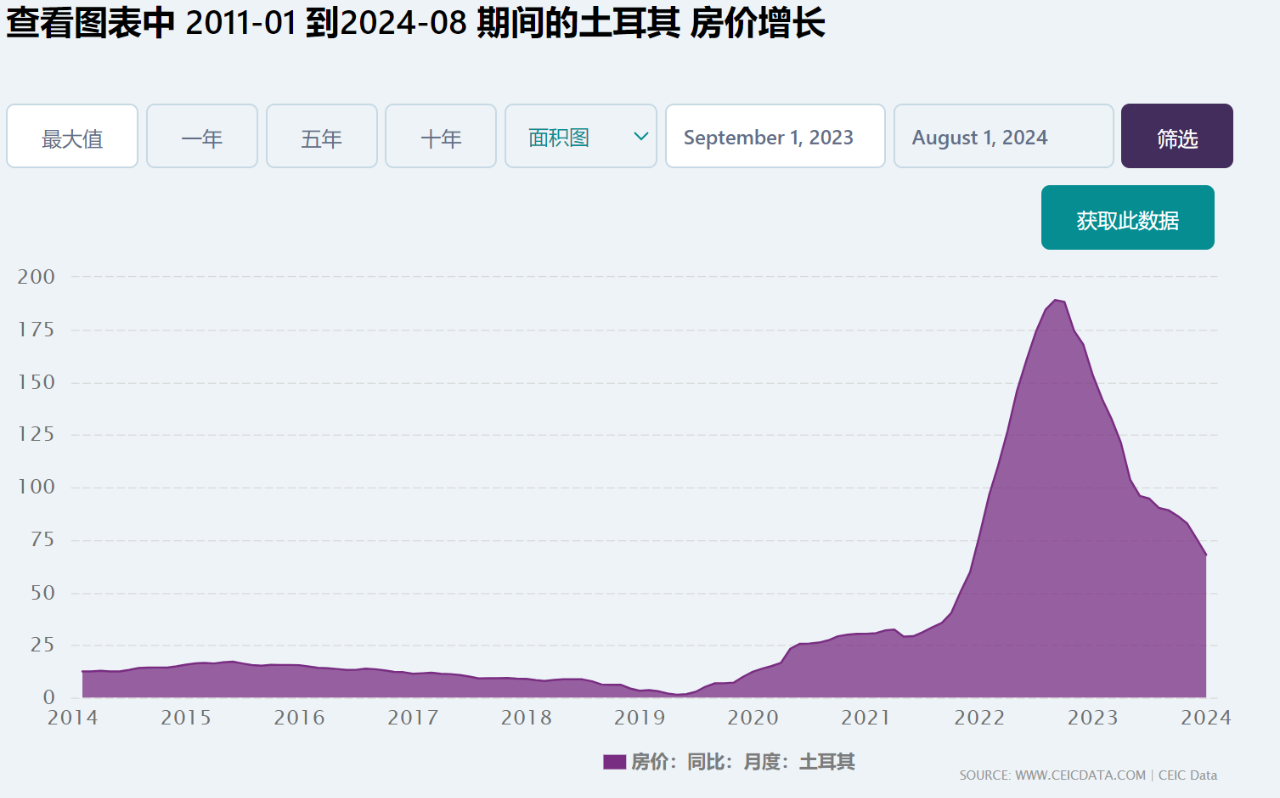

土耳其楼市在2017-2019年遭遇了崩盘走势,埃苏丹在2019年宣布货币破产之后,伊斯坦布尔、安卡拉、伊兹密尔等土耳其核心城市的房价开始飙涨,土耳其最大城市伊斯坦布尔的房价涨幅更在2020年之后的几年中占据全球主要城市涨幅榜单的榜首。这些核心城市的房价飙升当然就驱动了土耳其房价指数的暴涨,参考下图。

今天的短文只想告诉大家一个真相:

一旦一国房地产泡沫出现破裂,砖家们经常会说这个国家会遭遇长期的通货紧缩,就开始长期看空这国的资产价格,这些砖家基本属于穿西装的骗子。一国房地产泡沫破裂,本质上摧毁的是银行业,而银行业是本国货币价值的基石,就会破坏本国货币的价值,如果再加上人口塌方等破坏的就更加严重,然后就要进入货币价值重置的过程。虽然在短期内有可能出现通缩幻影,这种幻影也可能根本就不会出现,但从长期来说货币价值重置的过程必然会驱动该国核心资产出现大牛市,这是一个最简单的道理,而且这种牛市很可能是几十年甚至百年不遇的牛市。

当安倍晋三和埃苏丹鸣枪之时,您听得到枪响响起吗?当大牛市来临之时,您听得到牛蹄奔腾吗?

今天的文章与下面的是姐妹篇。