下表是美国在几场主要战争中所支付的成本。以一战来说,如果美国政府的战争成本全部以发债的方式来支付,就相当于政府负债率上升了36%。

我们看看美国房地产泡沫破裂之后所发生的事情,美国政府负债率从2008年的63.85%上升至2014年的102%,负债率提升了约38%,政府为房地产泡沫破裂所支付的成本超过了一战的战争成本。

然后我们看看日本,房地产泡沫从1991年底开始破裂,日本政府负债率从1991年的62.4%上涨至2014年的233.3%(之后的上升有疫情因素在内),上升了170.9%,日本房地产泡沫破裂所支付的成本相当于日本政府打了4.7次一战。

为什么一场房地产泡沫破裂相当于打了一次甚至几次世界大战?

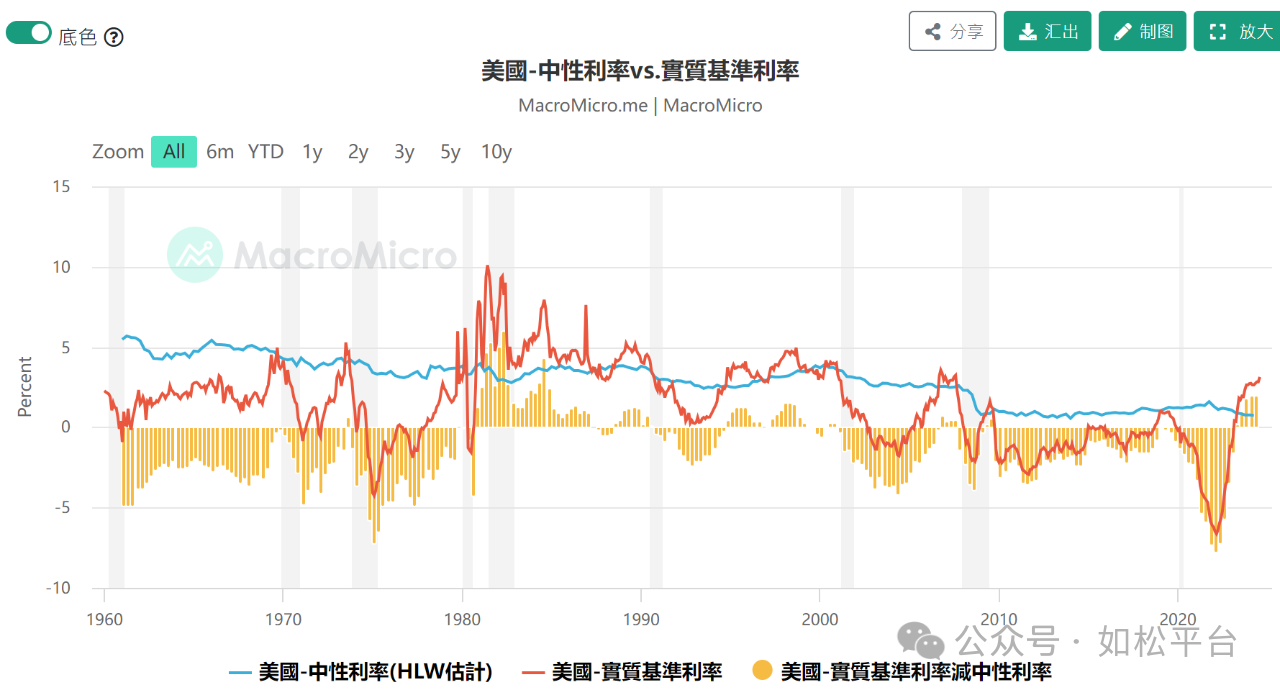

房地产市场是一个长期市场,比如日本在战后经历了46年的发展才遭遇一次房地产泡沫破裂,美国战后经历了63年的发展之后才经历了一次房地产泡沫破裂。这种长期现象是可以理解的,源于支撑房地产市场发展的是人口、中性利率等超长周期因素,这里的中性利率反应了一国经济增长潜力和通胀水平。下图是美国中性利率走势图,战后的走势一致比较平稳,但2008年美国中性利率出现了暴跌,结果就是房地产泡沫破裂和次贷危机的爆发。

在房地产的上行周期,意味着经济在稳步增长,房地产的需求在稳定增长,此时房地产就体现出金融属性。由于房屋需求是有保证的,房价就会随着通胀的发展和货币购买力的下降而上升,房屋就起到了实物货币抗货币贬值的功能,同时,房屋持有人又可以通过出租获得利息收入,所以房屋又具有私人银行的功能。

在这样的时期,人均住房套数是倾向于不断增长的,当泡沫形成之时就会出现严重过剩。这也可以理解,当房屋体现出实物货币、私人银行的财富职能之时,所有人都希望持有更多的房子,目的是壮大自己的财富,当泡沫形成之时、从居住属性来说就会出现严重的过剩。

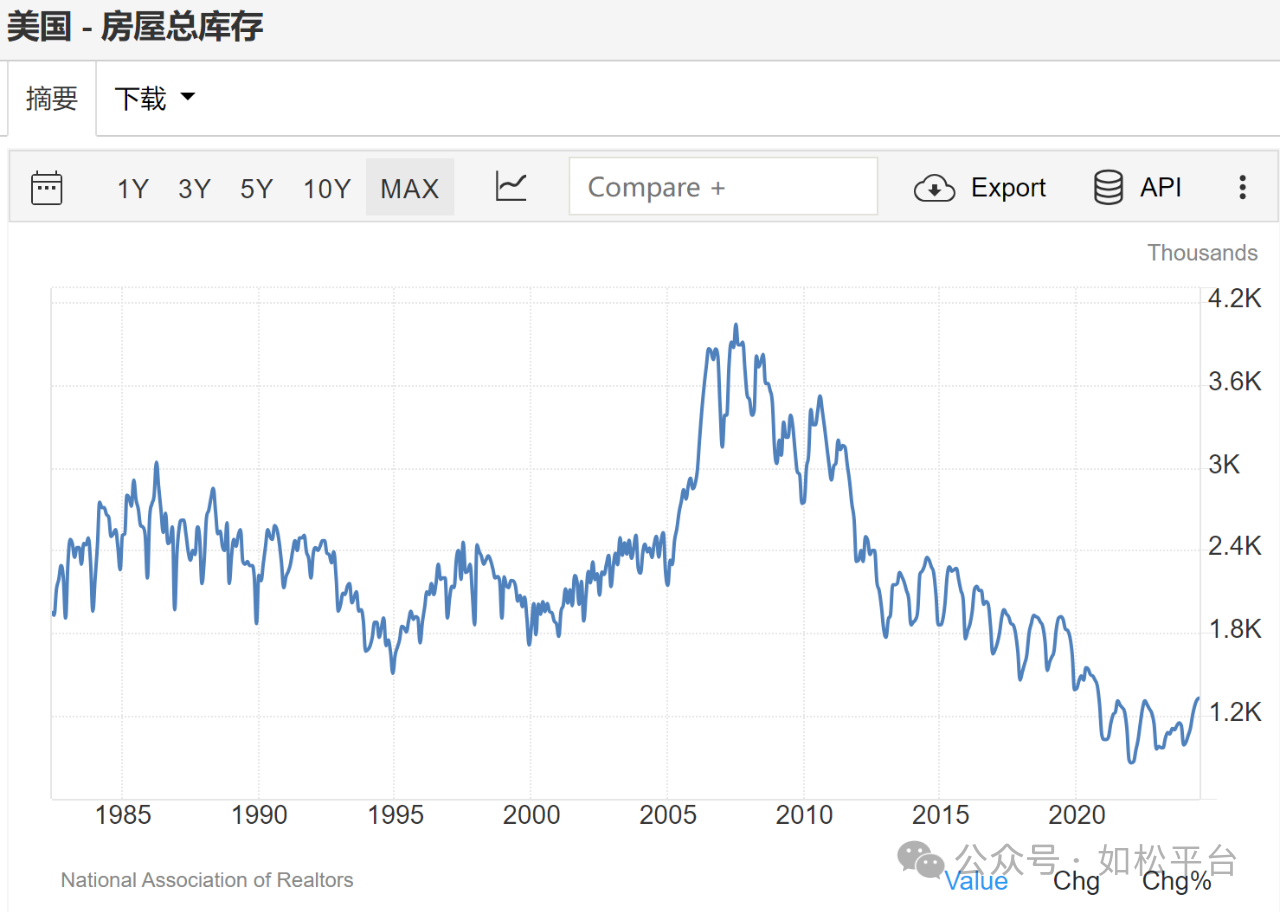

下图是美国房屋总库存走势图,在次贷危机之前达到高峰,这是形成泡沫的典型标志。随着2008年的泡沫破裂美国房屋总库存已经调整了十五六年,现在的总库存处于绝对的低位。

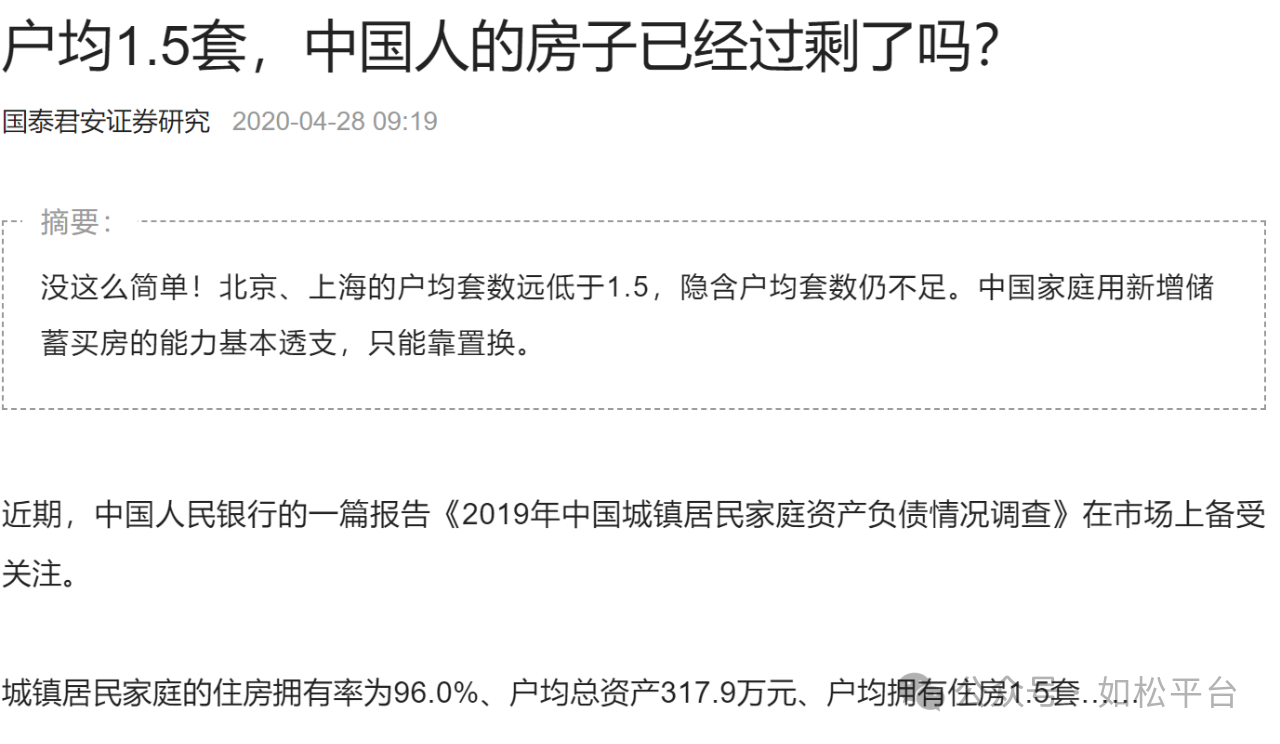

日本目前有700万套空置房屋,如果按照一家三口来计算,还可以安置2100万人,这个数字相当于日本总人口的17%左右。中国在2019年的户均套数达到1.5,见下图。这都反应泡沫形成之后所出现的过剩现象。当然,不同国家形成房地产泡沫状态时的过剩程度是有所不同的,英语社会的房价收入比比较低,形成泡沫时过剩的程度也比较低,而东亚国家房价收入比很高,形成泡沫时过剩程度也很高,这与各国的人文文化、私人财产的多样性有关。

当泡沫破裂之后,除非本社会的出生率还比较高、或者可以通过移民推动人口总数持续增长,上述逻辑就会彻底改变,房屋的金融属性就会消失。

日本社会比较典型。

日本并不是移民社会,出生率也比较低,在泡沫破裂的1991年已经步入老龄化,从2010年开始日本人口总数开始减少。只有房屋价格体现升势之时房屋才会体现出金融属性,才会成为居民储藏财富的手段;可当泡沫破裂之后,价格启动跌势,金融属性就会消失,这是很明显的,此时房屋就开始体现居住职能。当房屋体现居住职能之后,房屋过剩就开始体现出来,此时,这些过剩房屋的价值本质上就等于零,源于过剩的房屋没有居住价值。

虽然在很多国家房地产都已经实现了市场化,但它依旧具有公共产品的属性,源于涉及到全社会的千家万户,同时还涉及到几十个行业,即便只有10%的过剩,当过剩房屋的价格归零之时,再加上房地产市场总体价格的下跌,家庭和上下游行业就会给本国银行体系带去难以承受的坏账,足以导致银行业整体破产。所以,次贷危机之后包括花旗银行、AIG等大而不能倒的金融企业都陷入了破产危机之中,日本房地产泡沫破裂之后也一样。

由于过剩房屋的居住价值是零,这意味着泡沫程度越严重,过剩就越严重,泡沫破裂之后对本国金融体系的破坏就越彻底。日本房地产泡沫破裂之前东京房价收入比只有10倍左右,但其它东亚国家或地区核心城市的房价收入比高达40倍以上,户均住房套数非常高,一旦泡沫破裂就会给银行业带来更为毁灭性的冲击。

可一旦一国银行业集中倒闭,本国经济就会窒息,财政也会陷入危机,这显然不是经济问题而是严重的社会问题,对于任何国家都是无法忍受的。

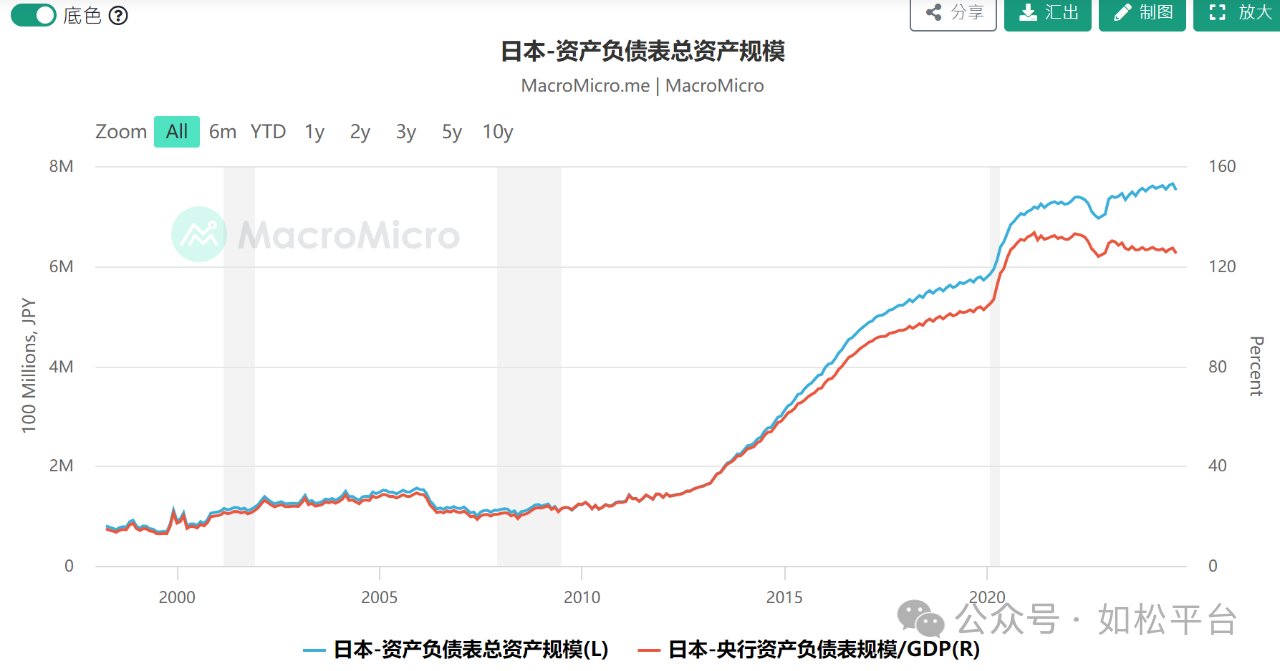

正常状态之下,一国央行的资产负债表规模与GDP之比是比较稳定的,此时GDP就是货币价值之锚。当银行业、财政整体陷入危机之时,央行就只能脱离GDP来发行纸币,用这些纸币恢复银行业和财政,就会推动央行资产负债表规模与GDP之比的暴涨,脱离GDP的印钞行为就是典型的无锚印钞。下图是2011年之后日本央行资产负债表规模与GDP之比的变化图。

美国与日本等东亚国家不同,在通过三轮QE拯救银行业和支柱企业之时,美联储的资产负债表规模与GDP之比出现了快速上升,但美国又可以通过持续的移民来化解房地产市场的过剩,让房地产行业回归正常,即重新恢复金融职能,所以美国为了救助次贷危机只相当于打了一次“一战”。但美国2021年至2023年的高通胀显然也是次贷危机时期美联储资产负债表规模与GDP之比快速上升的结果,美国还会因为次贷危机之后政府负债率的快速上升导致美元国际储备货币地位的严重削弱,这是未来必须要支付的巨额成本。

日本等东亚国家并不是移民社会,泡沫程度也更加严重,房屋过剩也更加严重,当大量的过剩房屋价值归零之时,还意味着大量的上下游企业价值同时归零,最终让银行业的坏账出现超级膨胀,央行就需要印刷海量的钞票才能让银行恢复正常运转能力,所以日本一场房地产泡沫破裂相当于打了4.7次一战。日本政府目前的负债率高达255%,当全球化的有利局势不在、利率开始回归正常之后,日本政府财政注定会破产,超高通胀就在前方。

日本等东亚国家,当房地产泡沫破裂之后,注定是高通胀,泡沫程度越严重、房屋过剩越严重,未来的通胀也会越猛烈,这是脱离GDP大规模印钞的结果。

(这是个人思考)