今天我们要说说,为什么有些未来的政策是可以预计的,这些政策的出台绝不是个人拍脑袋的结果,而是一种必然性,就以人民币发行方式的演变来说明这个问题。

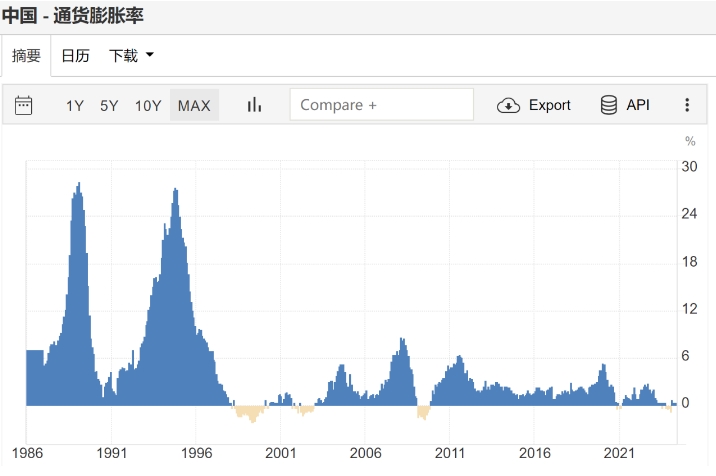

下图是1986年之后中国的通胀率走势图。

1955年之后至改革开放之前,中国实行的是物资本位制,多数时间都是有多少物资就发放多少票证,然后配套发行人民币,由于人民币与物资严格匹配,就没有通过货币发行所引发的通胀。

这个时期没有通胀,因为人民币与物资一一对应。但由于实行的是票证制度,需求也就被抑制了,这造成了很多问题。

改开之后明显形成了两轮高通胀,一轮在1988年前后,一轮在1994年前后,从上图可见,两轮通胀的峰值高度差不多,当时的货币发行制度是什么样哪?有两种货币发行方式同时存在。

第一种是再贷款。对于这个词汇,关心经济和金融的人士对此都十分的熟悉,这是过去十来年央行发行人民币的主要方式。再贷款又称为中央银行贷款,是指中央银行向商业银行或其他金融机构提供的贷款,商业银行或金融机构需要提供“合规资产”来抵押。

但由于改开之前中国实行的是计划经济,商业银行的资产规模比较小,更重要的是合规资产的规模更小,这种人民币发行方式就无法满足改开之后市场经济快速发展的需求。

第二种方式就是央行购买财政赤字。

当时的中国社会处于经济转型期,社会问题比较复杂,政府财政收支压力比较大,再加上改开之后经济开始活跃,就需要央行保持一定的人民币发行速度,所以,央行购买财政赤字就成为人民币发行的主要方式之一。

这时央行购买财政赤字依旧还是比较有节制的,有些年份的赤字并未通过央行购买来解决,比如1987年的通胀已经很高,如果继续由央行购买,相当于给通胀火上浇油。当年的财政赤字总数是79.59亿元,地方财政是结余17.19亿元,留归地方支配使用,中央财政的赤字是96.78亿元,这部分赤字最终由财政部向专业银行和社会发债来解决。1988年的财政赤字规模是78.55亿元,也参照了1987年的解决方式。目的都是避免通胀恶化,此后通胀开始回落。

可以说,是当时商业银行资产规模比较小、合规资产规模更小,通过再贷款来发行人民币远远无法满足市场经济日益活跃的需求,再加上经济转型时期财政收支压力比较大,就决定了央行购买财政赤字成为人民币发行的主要方式之一。

1995年之后,人民币的发行方式开始向以美元为保证金的方式过渡,也就是我们现在熟知的美元背书,或称为美元本位制。

由于每一块钱的美元都等于基本固定的国际购买力,都基本相当于一块钱美元的物资,所以这一时期的人民币发行模式与改开之前的二十多年没有本质上的差别,只是由美元替代了物资,所锚定的都是物资。

由于人民币发行与美元购买力相对应,所以通胀就迅速稳定了下来,见上图。

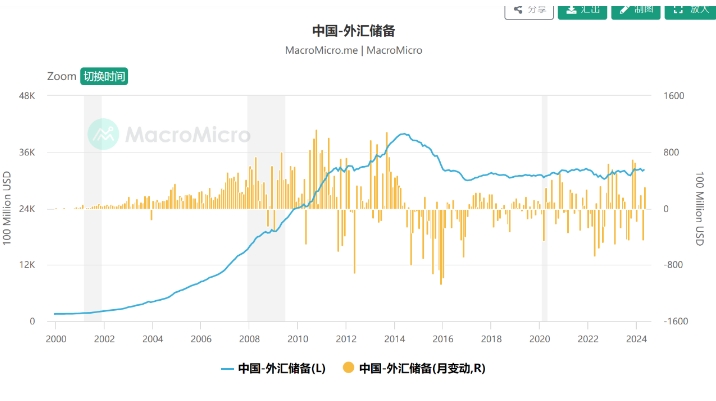

下图是中国外汇储备变化图。

2014年前中国的外汇储备持续增长,支持了当时的人民币发行方式,即锚定美元。2014年中国的外汇储备达到顶峰,随后有所下降,既然美元少了,按道理就应该从市场中回收人民币基础货币,但这是不可能的,这会导致严重的通货紧缩和债务危机,没有哪个国家会这么么做。

所以我们就看到,从2014年以后央行再次捡起了再贷款的人民币发行模式,由商业银行提供合规资产到央行抵押,央行向商业银行提供人民币,商业银行又将这些人民币投放到市场经济活动中。此时,由于合规资产都是有充足信用的抵押物,人民币的信用就是有保证的,所以,此后这段时间中国的通胀依旧非常稳定。

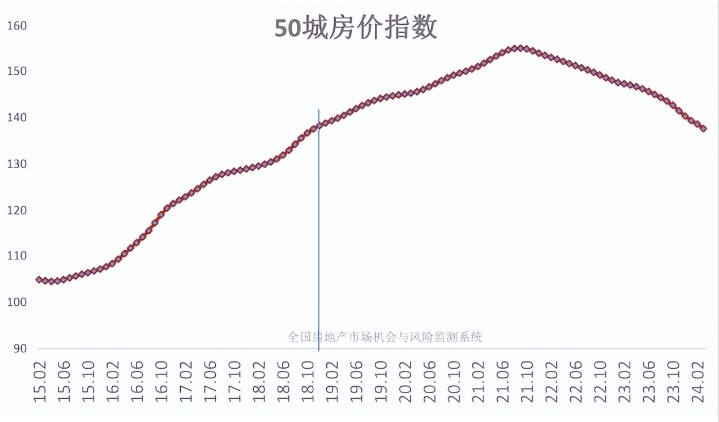

下图是中国50城房价走势图,从图中可见,从2021年开始房价出现了见顶回落,虽然谁都不可能预计未来,但中国的房地产很难恢复过去的繁荣,这一点是比较确定的。

中国商业银行的资产几乎都与房地产有关。

中国商业银行的贷款抵押物中最主要是房屋和土地,当他们的价格开始下行之时,意味着这些抵押物的信用随时都会继续下降,这不再属于央行的合规资产;另外一块就是信用贷款,包括地方政府、企业和个人的信用贷款,抵押物就是他们的信用,可当房屋土地的价格下行之后,地方政府、企业和家庭的资产负债表就会遭到破坏,信用也就会受到威胁,信用资产的信用水平也会下降,就很难成为央行的合规资产。

也就是说,房屋和土地价格下降趋势开启之后,虽然商业银行的资产规模很大,但合规资产的规模却会不断缩小,央行通过再贷款发行人民币的渠道就会逐渐变窄,最严重的情形下央行会发不出人民币,这就会造成通货紧缩效应,成为经济活动的威胁,相信现在很多人对此都有所体会。到这里,或有朋友说,物价低迷与货币发行无关,而是房地产等经济因素所导致,其实这两件事本质上是同一件事,是内在因素推动货币乘数下降,导致了上述两个外在的结果。

与此同时,改开之后尤其是加入世贸之后,全球一直处于全球化的和平环境之下,再加上经济快速发展会带来社会稳定和政府财政收入的高增长,就让财政收支的压力比较小。

但现在已经处于全球化解体的时代,优势产业链、美元欧元等国际货币都已经武器化,关税战愈演愈烈,这都会对经济活动造成严重的影响,当然就会严重影响财政收入,与此同时,地缘政治冲突正愈演愈烈,世界日益动荡,会推动财政支出增长,再加上零利率/低利率时期形成的高债务问题会不断发酵,这就让财政收支压力越来越大,就需要化解这种财政支出压力。

所以,央行宣布开始买卖国债,或许有可能成为新时期的人民币发行方式之一。

到这,您还相信一些事或一些政策是个人拍脑袋的结果吗?显然不是,是时与势所决定,也因此,很多事都是可以提前预判的,通胀的未来是否可以预判哪?或许短期的低迷无法掩盖长期的潜力,这只能由每个人自己来判断。