怎么看待黄金目前的走势?有朋友将黄金从去年10月开始的新一轮升势与2018年10月至2020年8月的上涨周期相类比,这种比较妥当吗?

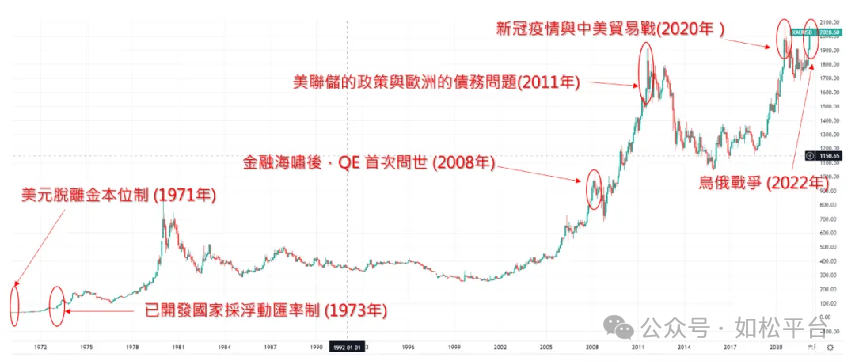

上世纪最后二十年是美国的黄金二十年,在这个周期中美元的资本投资收益率很高,美元就可以实施正利率,结果黄金出现了二十年的大熊市,期货金价从1980年的每盎司800美元以上跌至1999年的每盎司252.8美元现货价格,此后就是美国的互联网泡沫破裂,资本投资收益率暴跌,结果美联储只能使用印钞的手段推动经济复苏,这就是次贷危机之前形成的房地产泡沫和次贷危机之后进行QE的过程,这是这一轮黄金牛市的基础。由于此时全球化还处于顶峰阶段,就压制了美国和全球的通胀率,让这一轮黄金牛市体现出低通胀的特征。

互联网泡沫破裂之后美国的资本投资收益率走低、政府负债率不断上升、低通胀环境是这这轮黄金牛市所处的宏观环境。

2011年9月这一轮黄金牛市见顶,伦敦现货价格高见每盎司1895美元,然后就是见顶回落的调整,调整的最低点在2015年底出现,现货价格是每盎司1046美元,但见底之后并未立即展开很明显的升势,而是又走出了一个大型盘整,从2016年一直持续到了2018年8月,现货价格低见每盎司1178.4美元。

从2018年9月开始,黄金结束调整开启了新一轮涨势,这一轮涨势的标志是什么?是全球化开始解体,标志性事件就是美国川普政府开始对全球输往美国的钢铝加征关税,同时还对亚太大国的输美商品加征关税。这是撕毁贸易全球化的标志性事件,源于贸易全球化要求各国逐渐统一关税,而不是一国对另外一国强行加征关税,这明显违背了世贸精神。

全球化是什么?我们知道是全球统一大市场不断扩张的过程,随着统一大市场的不断扩张,纸币的资本投资收益率就会提高,供给也日益丰富,这就形成了低通胀的环境。但全球化解体则不同,随着全球统一大市场不断遭到破坏,各国关税壁垒不断高涨,产业链不断遭到破坏,供给端的价格开始上升,纸币的资本投资收益率就会不断下跌,这会带来两个结果:

第一,通胀开始回升。

第二,在各国政府已经处于高债务率的情形下,随着通胀和利率不断走高,政府违约的风险就会日益显露。这就是2018年9月之后推动金价上涨的宏观环境:首先,随着债务成本的上升,让政府的债务负担日益加重,违约风险开始显露。考虑到政府债务是纸币发行的保证金,政府债务违约风险开始显露之时就意味着纸币违约的风险不断加大;其次,当然就是高通胀。

但如果将从去年10月开始的黄金价格升势与2018年10月至2020年8月间的升势进行简单类比却是不合理的。虽然两个阶段都处于全球化解体的大背景下,但后者属于价格恢复的第一阶段,金价只是收复了2011年之后的跌幅,而前者是经过2020年8月至2023年10月调整之后形成的第二阶段价格上涨,两者互相衔接但却不能简单类比。

将2018年10月至今的涨势与1999年至2011年的涨势相类比也是不合理的,当时的全球化还处于高潮阶段,通胀处于低位,而现在则处于全球化解体和高通胀的宏观环境。

如果一定要类比,从2018年至今的黄金涨势与60年代末期至70年代的黄金涨势有一定的可比性,当时是高通胀时代,也是全球滞胀时代,滞胀意味着经济增速和资本投资收益率处于低位,与今天的全球化解体所形成的宏观环境——资本投资收益率下降、通胀上升——具有一定的相似性。

1971年美国的黄金市场出现了一件大事,那就是美元与黄金脱钩,这是美元在战后的第一次违约,从此正式拉开了美元大贬值的序幕。未来黄金市场最重大的事件很可能依旧是美元违约,至于违约的方式取决于美联储的做法。这只是个人理解,对与不对都要等待未来去检验。

但目前的涨势又与七十年代具有一点根本的差异,当时美国政府的负债率很低,低于50%,这是非常安全的水平,现在很高,接近130%,这是非常危险的水平,所以正在运行的牛市与以前的走势有不具备严格的可比性。

在全球化解体导致资本投资收益率下降,同时又处于高通胀的环境下,很难想象股市会取得好的收益,所以最近摩根大通表示,未来十年不要对股票抱有太大期望,我认为这种判断是合理的。

在资本投资收益率下降、高通胀时代,就是纸币和纸币形成的信贷资产、金融资产高速贬值的时代,任何这样的时代都是快速贫困化的年代。这一点几乎都不需要举例,上世纪七十年代的美国、苏联解体过程、过去十来年的委内瑞拉和阿根廷都是如此,没有任何国家可以例外。

上世纪七十年代的滞胀,本质是货币危机,而货币价值稳定是维护资本主义社会的基石,所以欧美受到的打击十分沉重,但苏联是依靠权力来主导社会的国家,短期来说耐打击能力更强,这就让苏联占据了对抗的优势,未来的中美竞争中会不会再次复制类似的相对优势?只能拭目以待。

说完黄金再说说白银。

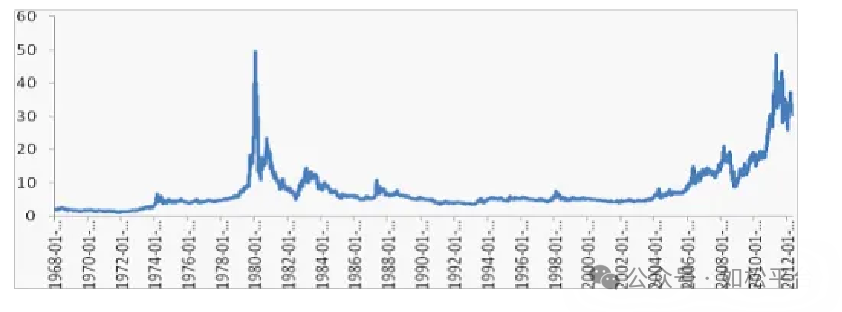

1970年,每盎司白银价格约为2美元,此后就走出了大牛市,到1980年的最高点达到了每盎司49美元以上,其涨幅与同期黄金的涨幅(24倍)基本一样,说明当时白银与黄金的货币属性基本一致。与之相伴的都是美元等纸币的货币属性大幅流失,纸币的信贷资产开始对金银体现出挤兑效应,这推动金银价格出现大幅上涨。

但此后,随着纸币货币属性的回归压制了金银的货币属性,导致金银价格回落。

同时,银价还在独自丧失货币属性,导致价格的进一步回落,成为货币市场的“弃儿”。

1991年苏联解体,全球意识行太大对抗的环境基本消失,和平成为世界的绝对主流,在和平时期,各国政府开始进入建设时代,而建设就需要消耗大量的贱金属,这导致大量的伴生白银被冶炼了出来,高峰时期伴生白银的供给量在白银的总供给中甚至超过了60%,这极大地放大了白银的供给。

过去,胶片和胶卷的制造过程中会消耗大量的工业白银,这是白银最主要的工业需求,但随着数字化时代的到来,胶片、胶卷被淘汰,白银的工业需求急剧萎缩。

虽然金银天然就是货币,但丧失了稀缺性的任何商品就不可能继续承担货币的职能,源于稀缺性是对货币的最基础要求。当白银严重供过于求之后,稀缺性严重丧失,货币属性开始快速流失。我个人认为,1980年之后纸币的货币职能不断上升、与之相伴的就是美元利率不断走低,这就压制了金银的货币属性,再加上白银严重丧失稀缺性让白银的货币属性进一步大幅下降,就是今天的白银价格依旧低于1980年、2011年高点的根源。

白银很可能成为未来的明星。

第一,随着全球化解体,低资本投资收益率、高通胀环境的到来,纸币的货币职能会快速流失,纸币资产就会长期挤兑金银,这意味着金银的货币属性会不断回归,这是推动金银价格的根本动力所在。

第二,从俄乌战争开始,意味着意识行太对抗再次回归,全球的建设浪潮正在终结。最典型的变化是,过去各国政府都将大量的财政收入投入到基建领域以推动经济增长,现在各国政府的债务已经到了高位,已经变得投无可投,与此同时,各国还需要不断加大在军事领域的投入,给建设浪潮划上休止符,此时贱金属的需求就会萎缩,伴生白银的供给就会下降。与此同时,随着太阳能、电动车行业的发展,白银的工业需求在日益增长。

供给趋缓、工业需求快速增长就是最近三年白银市场连续产生大额赤字的根源。在今天的商品市场中,像白银这样连续三年产生大额赤字的情形应该是唯一的。如果有其它商品也拥有这样的赤字,请大家一定在留言中指正。这意味着白银的稀缺性正在回归。

当白银的稀缺性开始回归之后,货币属性就会回归,同时纸币的货币属性下降又在助推金银的货币属性回归,白银就有望成为未来的明星。

至于白银何时才会站到聚光灯下,却不敢算命。