当今世界的问题,就是债务问题,这是凯恩斯主义不断在全球盛行的必然结局。在凯恩斯主义经济理论下,财政赤字、货币贬值是推动经济增长和就业的抓手,长时间持续以后,全球就会主动进入货币贬值套利的大循环,债务不断膨胀,当债务膨胀到一定程度后,就会带来债券市场的爆破,最终陷入滞胀。

当经济增长速度所带来的附加值不足以偿还债务利息之后,全球主要国家都将惊慌失措,虽然现在各国央行的大人们衣冠楚楚,但最终的结局都是失魂丧胆。

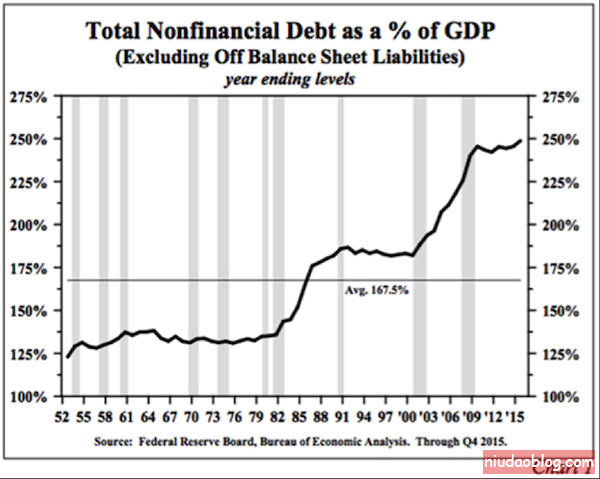

根据ZeroHedge网站的专栏作家的文章,“根据亨特博士(Dr. Lacy Hunt)的说法,2015年美国经济的表现最引人注目的特点,是非金融债务出现了巨大的膨胀,它使得经济陷入萎靡的低增长。

非金融债务总额占GDP的比重(不包括资产负债表负债)平均水平:167.5%

去年美国非金融债务的增长速度要比GDP快3.5倍。(非金融债务是家庭债务、企业债务、联邦债务、州和地方政府的总和。)

.....

美联储、欧洲央行、日本央行和中国央行一直未能从他们的货币政策中获得牵引力。按照中国、美国、欧元区和日本依次计算,在去年年底,不包括资产负债表负债的公共和私人债务总额相对于GDP的比率分别为350%、370%、457%、615%。这四个国家的债务比率都超过会对经济增长造成损害的水平。考虑到这些负债,这四个国家的名义GDP增长依然较弱。尽管各大央行推出了前所未有的货币政策——例如量化宽松、负利率、接近于零的隔夜利率、前瞻指引或其他未经检验的手段,但经济放缓仍然如期而至。”

这些问题,已经不是什么新闻,问题是如何度过债务危机?

第一种方式是选择低增长(甚至零增长)、高质量的增长方式,严格守护货币的信用,这就是当今的日本。最近20年来,日本是失去的二十年,实际上日本也有自己的“难言之隐”。我们知道,房地产泡沫破裂的时候,日本经济与金融体系积累了巨额的坏账,形成了无数的僵尸企业,到现在,这些坏账应该消化了大部分或者说消化完毕,是用什么样的方式消化的哪?当然不是加发货币,日本国内的通胀率长期维持在低位就是明显的说明。虽然日本消化坏账的速度很慢,但是,是以一种高效的方式来消化,那就是高质量的经济增长方式,而不是用另外一个泡沫覆盖前一个泡沫的方式。

货币信用高,经济增长的质量高,可以维持长期的低利率环境,加上日本民族的凝聚力,这是日本高额负债可以长期滚动的根本原因。或许,四个主要的经济体中,日本国债最安全。

与日本近似的是欧元区,虽然欧元区也陷入了老龄化,经济增长长期不振,但德国人对货币信用的管理理念,影响着欧元区经济,在比较高的货币信用之下,经济必须以比较高的质量运行,如果不考虑那些弱国的债务问题,欧元区并不那么悲观。终归欧元区国债与GDP的比例是93%左右。

弱国的债务问题甚至未来可能造成欧元区的解体,这才是欧元区最大的问题。

美国的债务是比较危险的,因为美国人有举债消费的传统,储蓄长期低迷,美国人的性格也比较激进,这从去年非金融债务增长是GDP增长的3.5倍这个数字上也可以明显地看出来。但美国有两点优势,第一,这是一个移民国家,可以不断从世界各地吸引年轻、有知识的移民,缓解老龄化的压力,所以,虽然美国进入老龄化已经七十年,但一直未像日本一样陷入“失去的二十年”,经济可以比较稳定地增长;第二,美国创新的能力超过其他国家,经济增长的潜力比较大(这种增长指的是通过管理效率提升和科技效率提升实现的核心GDP增长)。

也因此,从1950年前后开始,美国进入老龄化,50年代末期和60年代,遭遇数次美元危机,70年代遭遇严重的滞胀(期间发生四次经济危机),本世纪初遭到互联网泡沫破裂,2008年遭遇次贷危机,但美国一直没有倒下,都能比较快速地恢复,从最近七十年来说,虽然很艰难,但经济还可以称呼为比较稳定地上升,这种经济的韧性,最根本的支撑是经济增长的内在动力。上世纪80年代的新材料、生物医学、通讯技术的飞速进步,上世纪末的互联网技术的飞跃、最近这些年的页岩油突飞猛进等等,都是基于技术进步,这是美国可以在无数次美元危机和经济危机中可以快速恢复的根本原因。

现在,美国又到了一个关口,依旧是债务问题。但每次危机都可以形成独到的机会(也就是巴菲特的理论,所以,巴菲特只能诞生在美国),这有两点支撑:其一,美国的创新精神决定他们可以很快地从危机中恢复;第二,美国实行的“西医”,当危机的要素积累到一定程度之后,美国会主动刺破泡沫。本人也一直怀疑,次贷危机是美联储主动刺破的,因为救助雷曼只需要区区数百亿美元,和后来救助花旗等的金额相比,是九牛一毛。敢于刺穿泡沫的结果是对自身的经济体系不造成根本性的损伤,恢复起来相对快速、容易。何况,次贷危机之后,美国已经经历了一次去杠杆,而中国在持续加杠杆,如果发生危机,影响程度截然不同。

当经济内部发生病变,潜伏危机的要素之后,适时引发危机远远强于危机的要素不断积累。加上创新的基因,这是美国不断危机却又能不断恢复的根本原因。

中国是个很奇特的经济体,本身是发展中国家,可是债务水平却已经迈入发达国家的行列,这种债务不仅仅包含金融企业债务、非金融企业债务、公共部门债务等,还包括医疗、养老等债务,这就是“未富先老”的真实含义。

中国的债务在四个经济体中比例最低,但很可能危险最大,源于中国的经济增长方式与债务水平严重错配。

中国是通胀性经济体,经济增长严重依赖资产价格的上涨,相信对这一点没有疑义。对于通胀性经济体,必须维持比较高的通胀水平,否则经济生活中的投资动力就会消失。通胀高意味着货币的信用低,实际利率水平高。可在高债务水平下,要求的是货币高信用、低利率,这就是中国的今天无法摆脱的困局。

前年下半年到去年,通胀比较低,中国经济就显示低迷,此时,管理层只能放货币拉房地产,房地产复苏之后立即带动了通胀,通胀上升立即带来实际利率上升,债务问题显现。

再有,无论任何资产都有供过于求的时候,当需求下降之后,即便放货币,也很难拉动资产价格,因为需求在下降,也就是经济增长的潜力在下降,可通胀永远是货币的反应。在相同的货币刺激强度之下,经济增长的潜力越低,通胀的潜力越大,滞胀就是无法避免的结局。

滞胀当然是债务的噩梦,看看去年今年的巴西就知道了。

但中国也有自己的优势,第一,不是完全金融开放、货币自由兑换的国家,可以用稀释货币的手段,将债务用QUANMIN买单。这有一个前提,外债规模不高,没有外债危机的时候才可以;其二,储蓄率比较高,债务的潜力也就比较高,或者说可以稀释储蓄的购买力,缓解债务问题。

但不管怎么说,经济增长方式与债务高企之间的矛盾,是无法调和的。

中国和美国的债务问题最危险,而日本和欧洲的债务问题却相对和缓,未来如果爆发债务危机,更可能发生在中国和美国——这就是中美国。