日本央行自从2016年10月开始实施收益率曲线政策,即通过日本央行购买国债将日债收益率控制在自己规定的区间之内,控制了日本国债收益率就可以控制政府的债务成本,进而也就压降了政府的财政赤字,这与央行直接收购政府财政赤字进行财政赤字货币化并无不同,标准的“曲线救国”。

财政赤字货币化是货币价值的杀手,源于央行印钞投入到经济活动中之后会产生增量GDP,有了GDP相对应之后货币的价值就有保证,但政府是不创造GDP的,通过政府财政赤字货币化投放到市场中的货币并没有对应的GDP,就属于廉价货币,最终就会导致流通中货币购买力的快速下降,这意味着日元价值加速下跌,所以,从2016年开始日本金价就走出了非常明显的牛市,这意味着日元兑黄金出现了快速的贬值。

今天要说的是,美元可能就是下一个日本。

日本为什么要进行财政赤字货币化哪?

由于日本政府的负债率高达250%,如果任由国债收益率自由浮动,在政府的财政支出中债务利息就会占据过高的比例,这将压缩政府其它方面的支出,比如军费、医疗健康、行政支出、教育支出,等等,让政府难以正常行政,当然也没办法应对地缘冲突和战争,这是绝对不准许的。既然政府必须正常运转、而且在全球化解体时代还必须保证政府在加强国防、强化产业链建设等方面的支出,最终就只能选择由央行进行财政赤字货币化,降低政府的债务成本。

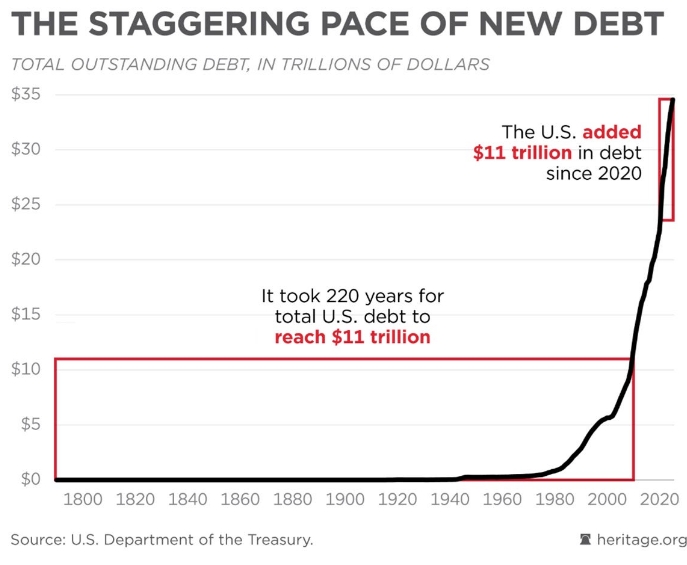

现在我们看看美国的债务情形。

在过去的4年中,美国国债增长11万亿美元,这相当于美国经济 GDP的40%。

这意味着,美国国债平均每年增加 2.75 万亿美元,当然,2020年爆发的新冠疫情是百年不遇的,这属于特殊情形。那就让我们看看过去一年中美国政府的债务增长情形是否比疫情爆发时有所改善,自 2023年6月以来,美国联邦债务增加了3.1万亿美元,高于四年平均数的2.75万亿美元,这个增长的速度比前三年并无改善甚至更高,按照现在的情形,每100天美国国债就会增加大约1万亿美元。

为什么疫情过去之后美国的债务增长也无法改善哪?而且增长的更快哪?可以简单总结出以下几种原因:

第一,有人说美俄对抗是最激烈的,也有人说中美对抗是最激烈的,但核大国之间的对抗都是有底线的,对抗与合作共存。真实的情形可能是,美国国内两党之间的对抗才是最激烈的,这才是真正的你死我活。背后的根源是随着美国人口、族群结构的变化,美国社会两极分化愈发严重,让两党所代表的族群开始分化。既然两党代表的族群开始分化,在很多问题上就难以达成共识,两党斗争就日益激烈。这以本届国会最为突出,在国内议题上几乎无法完成任何立法。

在压缩开支的问题上,有美国专家总结的很好,现在的两党都不想压缩开支,也无法压缩开支,源于这会失去自己的支持者,分歧只在于将开支向哪个群体倾斜的问题。这就造成一个残酷的结果,在本世纪以来既有民主党总统当政,也有共和党总统当政,但在他们的执政时期内美国政府的负债率都是上升的,这些总统本质上只关心如何花钱,绝不会压缩支出以降低政府负债率。

用老百姓的俗话来说就是,两党的分歧是将好处交给谁的问题,在压缩支出的问题上都不会妥协,谁妥协就会丧失自己的基本盘。

其实,美国形成这种现状,始作俑者很可能是里根。在里根当政时期,通过大幅增加政府债务来解决当时的经济和社会问题,当然也让自己和共和党获得了非常高的支持率,在当时这种做法不能说是错的,甚至是必要的。但也由此打开了潘多拉盒子,通过增加政府债务活跃经济、巩固本党的执政地位成了必不可少的选择,甚至是必须的选择,这其中只有克林顿算是例外。这实际是一种吸毒模式,最终就会成瘾而且无法戒除。

这就让美国政府的负债率有别于其它发达国家。其他发达国家有加杠杆的时期,比如疫情爆发之后开始集中加杠杆,但也有去杠杆的阶段,疫情结束之后立即开始去杠杆,但在本世纪以来美国政府的负债率却一直都是刚性上升的,永远都在加杠杆的路上,没有去杠杆。

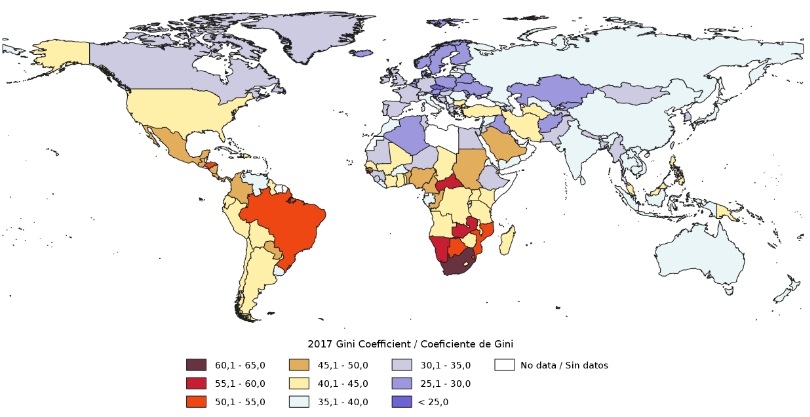

从下面的全球贫富差距地图可以得到同样的结论。

在发达国家中,美国的贫富差距是最为严重的,与很多非洲、南美国家处于同一档,都是浅黄色,一旦政府大规模去杠杆,就需要大规模削减福利,穷人就会面临教育、医疗健康等危机,社会就会动荡,2020年大选期间的“黑命贵”运动可以佐证这一点,这就让美国政府无法削减债务。

总结起来就是说,美国社会两极分化、族群分化让两党代表的群体严重分化,在压缩政府支出的问题上无法达成重大协议,也无法压缩福利等各种支出,政府负债率只能不断上升。

第二,在过去全球化的七十多年中,美国产业不断外迁,让美国的产业链尤其是制造业产业链残缺不全,这带来了严重的国安安全、国民健康安全和经济安全等问题。关于这一点,疫情时期表现的最为明显,美国连最基本的药物和医护用品都出现了短缺,这明显是国民健康危机。

在这种情形下,美国必须推动军工产业链、健康产业链、关键基础产业和科技产业链的重建,这需要巨大的财政补助或支出。全球化解体让全球陷入动荡年代,这些重建和支出都是迫在眉睫的。

拜登政府在俄乌战争之后在军火、关键基础产业链和科技产业链等方面进行了巨额支出,这些支出未来还会不断持续,甚至还会扩大,这当然会推动政府负债率加速上升。

第三,全球化已经解体,地缘政治矛盾正在密集爆发,全球军费支出正在快速增长,随着意识行太冲突的愈演愈烈,美国军费和军备支出会快速增长,这是必然的。未来,一旦亚太地区爆发战争,美国政府的债务还会爆发式增长。

等等。

然后我们可以计算一下目前一年新增债务与新增GDP之比。

2023年美国的GDP事27.37万亿美元,按照美国经济4%的增长率来计算,新增的GDP就是1.1万亿。

目前的债务增速约为每100天增加1万亿,一年的债务增长就是约3.6万亿。

新增债务/新增GDP的比例就是327%,目前美国政府的负债率约为130%,这意味着未来美国政府的负债率将快速上升。要注意的是,政府的负债率越高,政府通过借贷推动经济增长的能力越弱,经济增长就会下滑,这会让政府负债率上升的速度加快。

美国与德国日本这样的国家不同,日德是以出口为导向的国家,可以保持经常项目的大额顺差,这有利于压制利率,进而压制国债收益率,但美国是以消费为主的国家,常年存在巨额的经常项目逆差,利率就更高,这就决定在相同的政府负债率下,美国政府的债务负担会更重,随着美国政府的负债率继续快速上升,美国政府有什么样的选择哪?

第一是加税,巴菲特就认为国会和政府会采取这种办法。

美国社会已经两极分化,如果普遍加税,穷人不会同意,民主党也不会同意,但如果加在富人身上,共和党又很难同意,所以,如何加税最终就又称为党派之争,很难达成协议,更难以达成可以解决问题的有效协议,这种办法实际上很难行得通。

在全球化解体时期美国需要重建很多产业,加税会阻止重建。

即便采取加税的措施来应对债务问题,也会导致资本投资收益的下降,会抑制经济活动,也会推动美元的贬值加速。

第二个办法还是加税,就是通过财政赤字货币化加征铸币税。

1942年,为了给美国政府提供更充足的财源以支持美军的军事行动,美联储开始采取收益率曲线控制政策,本质就是通过“曲线救国”将财政赤字货币化,到二战结束之时的1945年,美国政府的负债率上升至119.1%,

从财政来说,今天美国政府所面对的形势比1942年更轻松吗?

1942年美国政府的负债率约是51.6%,今天约为130%,今天比当时高得多;1942年的美国拥有世界上最强大的工业体系、军工体系、石油生产和加工体系,还有世界上最庞大最完善的基础设施,等等,但今天,经过全球化之后美国的很多产业链已经残缺不全,基础设施已经老旧,这些都急需重建,军工产业链和与军工配套的相关产业链扩充最为紧迫;现在的美国政府也正在面对欧亚大陆多地战争的威胁,所以,今天美国政府的债务压力,可以堪比1942年,如果未来在亚太地区再爆发战争,财政与债务形势会比1942年更加严重,所以,美联储在未来随时都可能推出类似1942年一样的财政赤字货币化政策。

今天的结论就是,日本已经走上了财政赤字货币化之路,这是加速薅羊毛的过程,有些国家已经跟随,有些国家即将跟随,美国可能是其中的一个。

加速薅羊毛,就是这个时代的潮流。