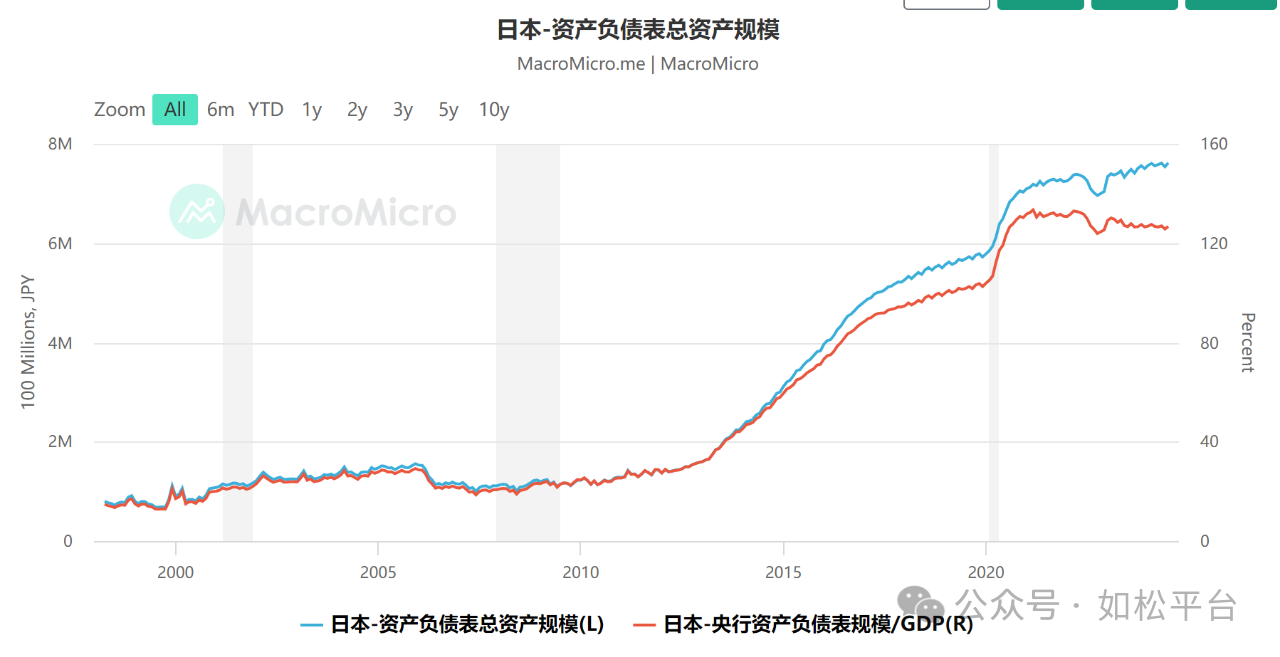

��ͼ�еĺ������ձ������ʲ���ծ����ģ���ձ�GDP֮�ȡ�

��Ȼ2012��֮ǰ�ձ�����Ҳʵ�п��ɻ������ߣ���ʵ�����ǵ�˵����ʱ�ձ����е�ӡ���ж���ʮ�ֹ淶��Ҳʮ�ֽ��Ƶģ������ʲ���ծ����ģ/GDPֻ��27.4%���ң�2000����ǰ���ͣ�����18%���ڣ���һʱ�ڵ춨����Ԫ�ڹ����ϵĵ�λ��

��2012�꿪ʼ���ձ����е��ʲ���ծ�������˳�������֮�ã������ڣ��ñ����Ѿ��ߴ�126.7%��Ҳ����˵��GDPÿ����һ��Ǯ��������Ҫӡ1.267Ԫ�ij�Ʊ���Ȼ���Ƹ�ͨ�ͣ���ͨ�Ϳ�������֮��ͻ��ѹ�Ѿ��������仯���������þ��ø��ӵ��ԣ������ձ��������������ͣ�������“����”�Ǹ����ں���˵���ձ��Ѿ���������������⡣

Ȼ�������ٿ��������䡣

2017��2018�꣬�����䷿�ز���ĭ���ѣ������ల�������Ƚϴ�����Ϊ���ڶ������2018��Ͳ��ٹ������е��ʲ���ծ����ģ�����������ۺͻ���ȴ�������٣�����ֱ�ӷ�Ӧ����������ӡ�����ٶȣ�����ͼ��

��2017�굽���ڣ��������۵��Ƿ��Ѿ��ﵽ�˴�Լ19.7�������������ı�ֵ�ٶȣ��������һ���̶��Ϸ�Ӧ�����������ʲ���ծ���������ٶȺ�ӡ���ٶȡ�

�������ز���ĭ��2007-2008�����ѣ�Σ��֮������������������ӡ��֮�ã��������������ٵ����������ǹ����Ӵ���������ʲ���ծ����ģ������ծ���ģ����Ҫ��Դ�ڷ��ز���ĭ�����ѣ���������δ��������֮Դ����������������ң���������IJ��Ͻ���ͻ�����Է��ز������������ټ�������ӡ���Ծ���ծ������ʵ�ϡ��֮���þ���ծ����Լ���������ȥ���÷��ز������ָ�������ŷ�Ǵ�½��Щ����������Dz�ͬ�Ĺ��¡�

��“����”�������µ������ϣ�����������˵��ӡ����ɵ�Σ��̫��δ��һЩ�����ڷ��ز���ĭ����֮���ܾͲ���ѡ��ӡ����Ӧ��Σ���������뷨������Ȼ�����ģ�Ҳ�������⣬�������뷨�ܹ�ʵ����

��һ�����ز�������͵Ĺ�����Ʒ���漰��ÿһ����ͥ��ͬʱ�����ز����Ǹ߸ܸ˲�Ʒ��һ����ĭ���Ѿͻ�ݻ�����ҵ�����������δ�Σ�����ձ����ز���ĭ����֮ʱ���ֵļ�Ϊ���ԡ��δ�Σ������֮����ȴ������С�AIG�Ƚ��ڻ����������Ʋ���һ��һ���Ľ���ҵ�Ʋ�����ͥ����ͻᱻ���𣬾��úͲ���Ҳ�Ἧ���Ʋ�����Ͳ��Ǿ��á�����Σ�����������Σ�������ԣ����кͲ����ڷ��ز���ĭ����֮ʱ����ͨ��ӡ����������

�ڶ�����Щ�������Գ����������ľ����壬һ�����ز���ĭ���ѣ������ͻ�����Σ����������ʧȥִ���������Ȼ�������ܵġ�

���������ز���ĭ���ѵ��·��۱���������ͨ����������ͨ�������ζ��ʧҵ������ծ����ֵ����Щ��һ�������������Ӷ�������ծ�����ڷ��ز��漰��ʮ���Ӵ����Ⱥ�������������˿ڱ����������������Σ��֮�����ͻ����붯����������ʧ���κι��Ҷ����������ֽ�֡�

��ӡ���ƶ����ұ�ֵ��Ŀ�ľ���ͨ����ֵծ�����������ĸ��������磬������Իƽ��ֵ100%�����������1������ζ��ͨ��Ҳ����100%���ң���������Ҳ�����ǡ���Ȼ���ǵķ���һ�㶼�ﲻ��100%����ծ����ȴ���䣬��ͥ��ծ��Ҳ�ͼ����ˣ����濴����ӡ���������˼�ͥ��ʵ�������������Ҳ����������������Ǵ�˵�е�˫Ӯ����Ӯ�ɡ�

����Ϊ��������ԭ�������ձ������������������ն�������ӡ��֮·��ֻ����һ����һ��IJ��ӡ��������Σ���������ŵģ�������Щ����ѧ���쳣�����ӡ�������ĺ���Ϊ���þ��������Գ�����ת��ȥ���ֱ�����ô��������һ����ľ�š��߹�������ľ��֮��ǰ��������Ƭ������——���͡�

��ʵ���ձ�Ҳ����Ը��������·��

���ձ����ز���ĭ���ѵ�ǰʮ�꣬�ձ�һֱ��ϣ������ӡ�����ķ��š������������֧�����ȹ��ѹء������ձ������ص��йأ��ձ��Ĺ�������������������ǿ����ĭ����֮ʱ������ծ�ܵͣ������ֳе����ձ��ֵľ��ѿ�֧����ĭ����֮ʱ�ձ��Ѿ�����ʮ�����Ƶ���������ϵ���ȵȡ������գ�����������ȥ������ʮ��Ľ���ǽ��ձ������ĸ�ծ�������������һ��ˮƽ���ߴ�255%���������������ձ����á������ߵĸ�ծ���൱�������Ѿ���ծ�����ˣ�2024�����ձ�Ԥ��IJ���������69.6������Ԫ�������ձ�����ͨ����ծ����ѹ���ձ���ծ�����ʣ���ծ����Ϣ֧�����ɻ�ﵽ9.69������Ԫ���൱�ڲ��������14%������Ȼ�������ܵġ�Ҫע����ǣ��ձ�����ͨ��ӡ����ծѹ����ծ�����ʵĹ��̣��������г�����Ͷ�Ż������ҵĹ��̣���ϴ̼�ͨ�ͣ�ͨ������֮��ͻᷴ�����̼���ծ�����ʣ������ƶ��ձ�����ծ����Ϣ֧���������ǡ�����IMF�����ݣ��ձ�����2023���ծ���ܶ���Ѿ��ﵽ��1502������Ԫ�������ծƽ�������ʴﵽ4.65%���ձ���������Ҫ�����еIJ����������ڳ���ծ����Ϣ���ձ������Ϳ���ֱ�ӹ���ͣҵ�ˡ�

���ԣ�ֻҪû�д��ģս������ʷ�¼����ձ������ͻ���������롣

�ձ���������ʮ�ꣻ��������������������һ��࣬��2019�꿪ʼʵ�а����ల����ѧ——ͨ����Ϣ���ͨ�ͣ����Ǵ�ӡ���Ĺ��̣������������������Ͳ����£��ڷ��ز���ĭ����֮����Ͽ����˴�ӡ������������ע���������ձ���ô�ã���������ꡣ

��һֱ˵���ձ���ŷ�ǹ��Ҳ���������ѧ�������������ز��ƶȷ�Դ����Ӣ������Ӣ��������ң���ĭ����֮�����ͨ�����������ұ�ֵ�����⣬��Ȼ�����صĺ������ֺ�ͨ����ʱ������ͻ��������������ԾͿ����˰����ల����������������ĭ����֮��һ�����ƶ��������������ٱ�ֵ��һ����������������̨�¹涨�������������������Ϳ��Ի��������ľ������ݣ������������Ӣѧϰ����Ҳ���������͡������ల��������������˷�ū����Ȼ�ͻ��ܵ����½ײ��֧�֣�����ʡ��֧���������ɹ�Ӯ����2023�����ͳ��ѡ��ŷ���������������Ƕ������Ҳ����Ǵ�ͳ��������ң��������Ļ������ơ������ص�������ѽ���������������ң���������ձ������˽��������֮�У����������͵���̶��

���ز���ĭ����֮��������һ��ʱ���ͨ�͵��ԣ���������⣬��Ϊ��ĭ���ѱ�������ծ������֮�����������Ľ���������������Ĺ�����Ȼ�����һ��ʱ���ͨ�͵��ԡ���������ϵ��������ϵ����������������ݻ٣���ծ����ֵ��ʼ���дݻټ�֮ͥ�ͻᵼ���������ת��Ȼ���ֻ�ܿ�����ӡ��֮�ã��ͻ��������ͽΣ�����Ͷ����ʿ��˵���Ϳ��Լ��ܷ���������յ㡣