有些人认为领袖在重大问题面前总可以随意选择,而自己天然就处于被动、服从的地位,这种情形在经济问题上也会体现出来。

比如,当代是债务经济,房地产泡沫破裂成为比较典型的经济现象,当然也是社会现象,到了这个时候,有人就认为大人物可以选择保汇率,也可以选择保房价,前些年一些亚太大国的人们更是为此争论不休,人们认为无论做那种选择都取决于大人物的主观意愿。

这种思维模式可取吗?并不可取,甚至毫无意义。

很多国家的经济史上都曾经出现过房地产泡沫,无论这些国家的大人物怎么选择,但只要是泡沫最终都会破裂,这已经被很多事实所证明。

不仅大人物的选择无碍泡沫最终都会破裂,泡沫破裂之后的结局也与大人物的选择无关。

2017年至2019年土耳其房地产泡沫破裂之后,埃尔多安立即开启了埃尔多安经济学,即通过降息来打击通胀,结果当然是通胀大爆发和里拉快速贬值,这是土耳其得到的结果。

对于任何国家来说,货币快速贬值都是国家破产的行为,这不只是货币危机甚至还是政治危机和社会危机,不到最后关头是轻易不会使用的。

日本房地产泡沫在1992年破裂之后,日本还有比较充沛的财政资源来应对房地产泡沫破裂所带来的一系列问题,让日元汇率维持稳定,避免走上货币违约和国家破产之路。但到了2011年底安倍晋三第二次执政之后,也只能通过无限量量化宽松推动日元贬值来应对泡沫破裂所带来的一系列经济和社会问题。

土耳其在房地产泡沫破裂之后迅速走上了货币贬值之路,这是第一种比较极端的类型;日本虽然扭扭捏捏了十多年,但最终也只能走上贬值之路,是另外一种比较极端的类型。

两个国家在泡沫破裂之后的选择并不相同,一个选择迅速破产,一个扭扭捏捏了十来年,但最终的结果却是一致的,为什么会出现这种现象?

房地产有比较鲜明的特点,它不是一个简单的行业。

第一,房地产涉及到千家万户,是衣食住行之一,近似是公共产品,这是其鲜明的特点。

第二,房地产是非常典型的资金密集型行业,产业链非常长,涉及到几乎所有基础行业。

第三,由于购房开支往往是家庭一生中最大额的开支,绝大多数家庭无法做到现款购房,这就让房地产存在高杠杆,让银行业深度介入到房地产行业。

第四,房地产对于所有国家来说都是财政收入的重要来源,对于有些国家更是财政支柱。

等等。

就因为上述原因,一旦房地产泡沫破裂,房地产以及上下游行业就会给银行业带来天量的坏账,这些坏账足以摧毁一国的银行体系。泡沫越严重,房价收入比越高,泡沫破裂之后对对银行业的打击越严重。对于那些以房地产为财政支柱的国家来说,还会导致财政破产。这些都是不争的事实。

回头我们再看看当代的纸币体系。

纸币与实物货币不同,本身并无价值。

纸币的价值从何而来哪?

从央行印钞机下线的纸币与小学生漫画书的纸张没有丝毫差别。在现代金融活动中央行将纸币投入到商业银行体系,商业银行体系将纸币投资到经济活动中之后,就产生了社会财富,称呼为GDP,纸币与社会财富就对应了起来,由于有了对应的财富纸币才变成货真价值的货币。

由于商业银行的投资活动总会产生一定比例的坏账,坏账比例与各国的文化、政治与经济体制有关,这部分形成坏账的纸币就没有对应的社会财富,所以,纸币天然就是不断贬值的,是信用不足的货币。所以纸币是银行券,与金银具有本质的不同。

在房地产泡沫的成长或膨胀期,央行发行的货币基本都拥有与之相对应的社会财富,商业银行的坏账比例就很低,此时,纸币的价值就是有保证的,汇率也基本稳定甚至还会升值。

可当房地产泡沫破裂之时,随着房价的暴跌社会财富就会剧烈缩水,相关上下游行业集中倒闭也会导致社会财富的剧烈缩水,在市场中流通的大量纸币就失去了对应的社会财富,这意味着商业银行的投资效率出现了暴跌,商业银行就因积累巨量的坏账而集中破产,纸币剧烈贬值的压力也就产生了。

这其中有两个环节或许是很关键的。

第一,泡沫破裂之后,由于杠杆断裂让衍生货币剧烈收缩,这导致了社会需求的剧烈收缩,也就压制了价格,这就是通缩的现象。在这个时期,虽然银行产生大量的坏账让货币体现出贬值的压力,但贬值压力在衍生货币剧烈收缩、需求剧烈收缩的压力之下无法表现出来。

人类历史上有很多大饥荒,但每个时代的大饥荒其表现方式并不相同,奴隶制下的饥荒、配给制下的饥荒主要是由供给减少和等级制度共同形成,饥荒主要出现在社会的最底层。房地产泡沫破裂、房价暴跌就会让很多人成为负资产,而失业上升、收入萎缩让人们还本付息的能力下降,甚至彻底失去还本付息的能力,很多家庭的现金流就会枯竭,一旦社会没有有效的救助机制、也没有对应的破产机制让家庭摆脱债务危机,家庭现金流就会枯竭,这庞大的人群不仅会失去消费能力还会陷入生存危机,这就是当代金融大饥荒,陷入饥荒的人群就是金融饥民。这种大饥荒与传统的饥荒主要出现在社会最底层不同,主要体现在城市的中下阶层。

第二,房地产泡沫破裂、体现出通缩效应之后,此时,不同的社会就开始分化:

如果一个社会的社会保障制度不健全,也没有健全的个人破产制度,再叠加社会贫富差距严重恶化及社会不公,就会形成大量的金融饥民,这样的社会耐冲击的能力很差,就会陷入社会动荡,同时,在泡沫破裂冲击之后财政也同时陷入危机。此时,社会就会濒临失序,这样的社会无论怎么选择都是货币贬值:不通过印钞缓解社会问题,社会失序之下彻底丧失经济发展环境,是货币贬值;由央行购买商业银行的坏账、购买政府债务等推动货币贬值和通胀上升,通胀上升就会推升劳动者的工薪收入水平,在债务不变的情形下,在拯救银行业和财政的同时也将金融饥民从金融危机中拯救出来,结果也是货币贬值。这与选择国家管理者的选择无关。

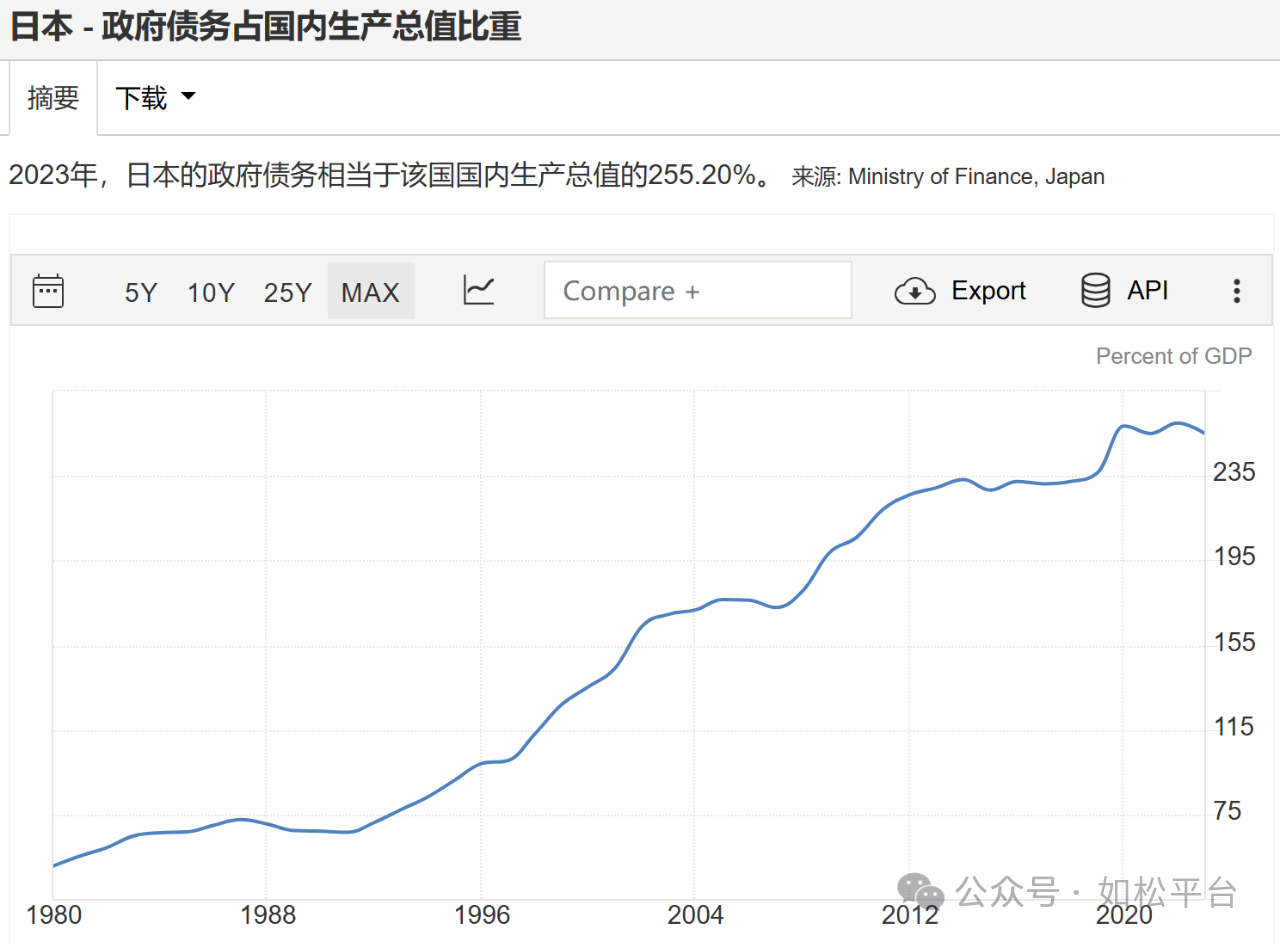

如果一个社会的耐冲击能力比较强,包括社会保障制度比较完善,贫富差距比较小,社会比较公平,再加上财政比较健康,这样的社会耐冲击能力就比较强。日本民族是耐受力非常强的民族,加上上述优势就形成了耐受力非常强的社会。所以,日本在1992年泡沫破裂之后可以忍受十多年的通货紧缩,社会依旧可以稳定运转。

可在长期的通货紧缩过程中,为了让经济社会可以运转下去,政府只能通过增加财政负债来持续救助银行业和非银部门,就导致政府负债率的持续上升,见下图:

要注意的是,日本政府本身是不创造财富的,当财政来到绝对高位之后,再加上全球化的有利环境不在推动利率上升,在债务压力之下政府就难以运作,此时日本央行只能在2016年开始实行收益率曲线控制政策,实际就是通过央行无限量购买国债来压制国债收益率以降低政府的债务成本,这本质就是财政赤字货币化的过程,日本也走上了货币贬值和通胀之路。

土耳其和日本类似是两个极端的情形,虽然选择不同但终点一致,都是货币加速贬值和通胀加速。

当然,更多的国家所处的情形位于土耳其和日本之间,他们可以忍受一段时间的通货紧缩,可一旦出现大量的金融饥民导致社会动荡、财政枯竭导致政府难以运作之时就必须进行选择:继续强硬地拒绝救助银行业和金融饥民,也拒绝救助财政,此时社会就会失序,经济秩序就会崩坏,需求剧烈萎缩,资本开始疯狂出逃,货币开始快速贬值;如果选择印钞救助银行业、财政以及金融饥民,最终的结果也还是货币贬值和通胀恶化,这是一座独木桥。

结论就是:当房地产泡沫破裂之时,无论是土耳其还是日本这两种比较极端的情形,还是介于两者之间的情形,无论舞台上的演员怎么选择,他们都会走上独木桥,您都可以在货币贬值和通胀加速这个终点耐心等待。

有时,人们津津乐道的“选择”并不重要,源于结果总是唯一的。