两次世界大战对欧亚地区造成了巨大的破坏,战后美国实施了马歇尔计划以支持欧亚地区的重建,马歇尔计划又称为欧洲复兴计划,这一计划对欧洲国家的发展和世界政治格局产生了深远的影响。除了欧洲之外,朝鲜战争之后美国也在亚洲第一岛链上的国家中实施了援助计划,受援范围大部分是今日美国的盟邦。

当时美国也意欲对东欧国家进行援助,但被苏联拒绝。

通过印钞对外进行大规模援助,本质就是廉价美元政策,这让大量的美元涌入了欧洲和亚洲,再加上朝鲜战争和越南战争带来的巨大支出,让更多的美元涌入了亚欧地区,美元泛滥就造成了美元贬值的巨大压力。

1960年10月伦敦黄金市场价格猛涨到41.5美元/盎司,超过官价20%,这意味着美元出现了大幅贬值,美元作为布雷顿森林体系所规定的世界储备货币爆发了第一次美元危机。

到1968年又爆发了第二次美元危机。

随着美元危机不断持续以及美国国际收支的不断恶化,到1971年尼克松总统不得不宣布放弃金本位制度,这导致了美国以及西方国家整个70年代的滞胀。

滞胀的本质是经济增长停滞而通胀高速发展。当经济增长停滞之时意味着美元投资收益率长期低迷,意味着美元无法通过投资活动来增值,当今时代的纸币本身毫无价值,其价值完全由投资收益率的高低来决定,当投资收益率低迷而通胀却高速发展之时,意味着美元在高速贬值,所以,滞胀就是美元高速贬值的过程。滞胀带来的美元高速贬值让贵金属、大宗商品和美国楼市在七十年代出现了一轮轰轰烈烈的牛市,黄金的涨幅更高达24倍。

长期的滞胀让美国的综合国力停滞不前,加上苏联在六七十年代发现了数十个超级大油田,相当于拥有了几十台超级印钞机,让苏联手中有数不清的金钱用于美苏对抗,最终让苏联将美国压制的喘不过气来。

这是美国人信心丧失的时代,也直接影响了全球的地缘政治格局,直到80年代降服了高通胀之后才逐渐改观。

今天,我们需要清楚地知道,自从马歇尔计划之后我们刚刚又经历了一轮十几年的廉价美元时代!

2007年美国的GDP是14.47万亿美元,2023年美国的GDP是27.37万亿美元,增幅是89%。

2007年末,美联储的资产负债表规模是8906亿美元,到2023年末,美联储的资产负债表规模已经达到77128亿美元,增幅是766%。

美联储资产负债表膨胀的速度远远超过了美国GDP增速,这一时期投放的美元与马歇尔计划时期一样,都是很典型的廉价美元。

1960年的第一次美元危机之后,1961年10月由美国联合英、法、意、西德、瑞士、荷兰、比利时八国建立黄金总库,通过在伦敦市场买卖黄金将金价维持在35美元/盎司的水平,并以各种手段阻止外国政府持美元外汇从美国兑换黄金,让美元危机暂时稳定了下来。二战之后全球超过70%的黄金都在美国手中,随着美元危机的爆发黄金不断流失,到1966年美国以外各国的央行拥有140亿美元的黄金,而美国仅拥有132亿美元,美国的黄金储备已经不到全球的一半。

在美国的黄金储备中,仅有32亿美元能用于覆盖境外美元资产,其余部分则用于覆盖国内资产。

到1967年6月,法国退出黄金总库,拒绝为美国的赤字融资。1968年初,美国的国际收支赤字再度剧增,世界金价暴涨,黄金总库损失严重,难以为继,美国的黄金流失已经到了危险的边缘,这就是第二次美元危机。随后各国开始退出布雷顿森林体系并不断抛售美元从美联储手中兑换黄金,比如仅仅在1971年7月,瑞士央行就兑换了5000万美元,法国则兑换了1.99亿美元,这对美元是毁灭性的打击,到了1971年8月,尼克松不得不宣布放弃金本位制度,布雷顿森林体系解体。

随着1968年美元危机的爆发,国际市场抛售美元增持黄金,大量的美元回流,这就推高了美国的通胀,而通胀高涨就会打击消费进而打击美国的经济增长,所以,从1968年开始美国就已经陷入了滞胀,吹向了包括贵金属、石油等大宗商品、核心城市房产等实物货币的冲锋号。

是美元信用加速丧失、导致国际持有人不断抛售造成廉价美元的大规模回流将美国推入了滞胀之中。

次贷危机之后的十来年中美国不断释放廉价美元,由于这是全球化的高潮阶段,而全球化的高潮阶段意味着全球生产效率的不断提高,这就让作为世界最主要储备货币的美元在短期内体现出了比较稳定的信用,以至于美元利率最低降低到了零。

但从2018年开始,川普政府发动了对全球的贸易战,到拜登政府时期更不断切断与其它主要经济体的高科技产业链,随着脱钩断链的不断持续,就意味着全球的经济效率和资本投资收益率开始下降。这其中的逻辑也是很显然的,在全球化年代,一间企业生产出产品之后可以很顺利地进入全球市场,当美国加征高昂关税之后,企业的市场规模就会萎缩导致投资效率的下降;当美国切断与其它经济体的科技产业链之后,也意味着科技企业的市场空间萎缩导致投资收益率下降,最终就让全球的资本投资收益率下降。当资本投资收益率下降之后,纸币就开始加速贬值,这就是欧美刚刚经历了一轮四十多年来最严重通胀的深刻根源。

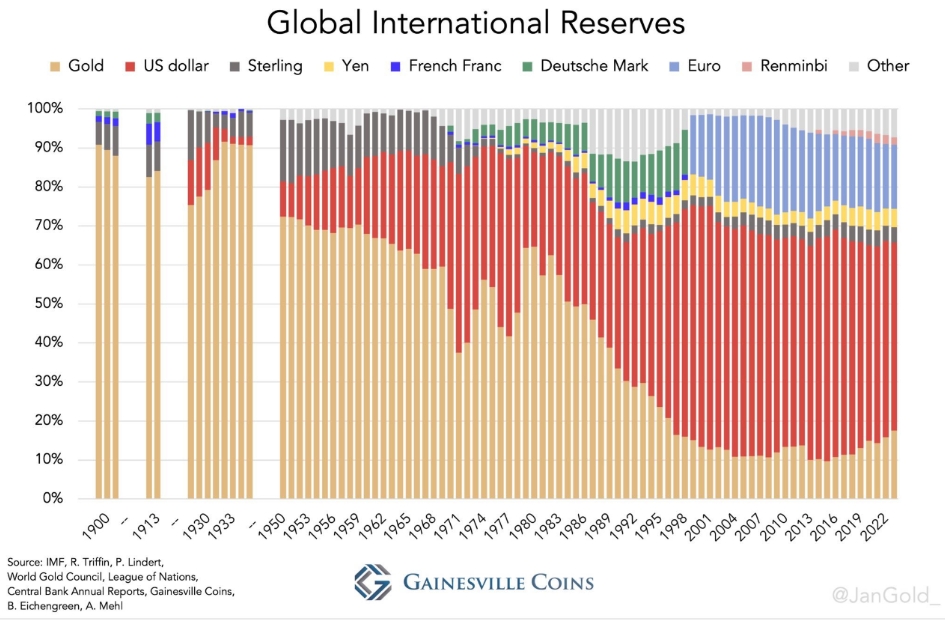

既然美元等纸币的价值开始加速下降,就会遭到央行抛售并转持黄金储备,这个过程事实上已经开始了,下图是1900年至2022年全球央行的储备分布图,这就是铁一般的证据。图中深黄色代表的是黄金在全球储备中的份额,而红色代表的是美元的份额,2022年之前的数年中全球央行明显在抛售美元增持黄金。2023年这种置换过程还在加速,根据高盛最新的报告,从2022年中开始,全球央行黄金购买量增加了三倍,达到每季度约1000万盎司,其中中国、波兰、土耳其、新加坡、印度和卡塔尔等六个国家的央行是购金主力,而购金的过程就是抛售美元等储备货币的过程。这种情形与上世纪六十年代末期和七十年代初期各国央行抛售美元兑换黄金并无不同。这就是美元的价值加速下滑的必然结果,而各国央行抛售美元储备就会造成美元的被动回流,刺激美国进入高通胀时期,而高通胀也已经在过去两年出现了。

现在,世人在期盼美联储的话可以兑现,即美元的中期通胀可以在比较短的时间内回到2%的目标以下,守住美元的信用底线。

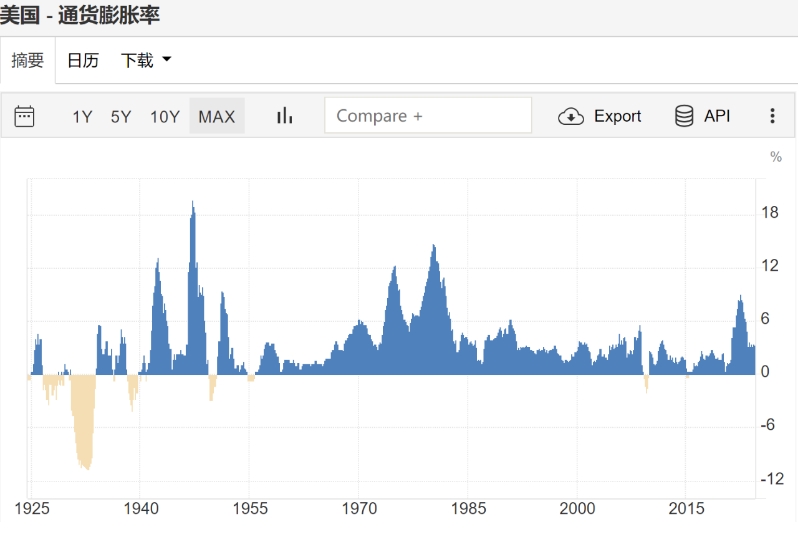

这种情形类似1960年代末期的情形,当时美国也因为美元危机的爆发遭遇了一轮高通胀,见下图,此时人们还希望美联储可以守住信用的底线,但此后一轮更高的通胀彻底摧毁了人们的信心,标志着美国进入了滞胀状态,美元也进入了长期的危机状态。

今天的情形又是如何哪?

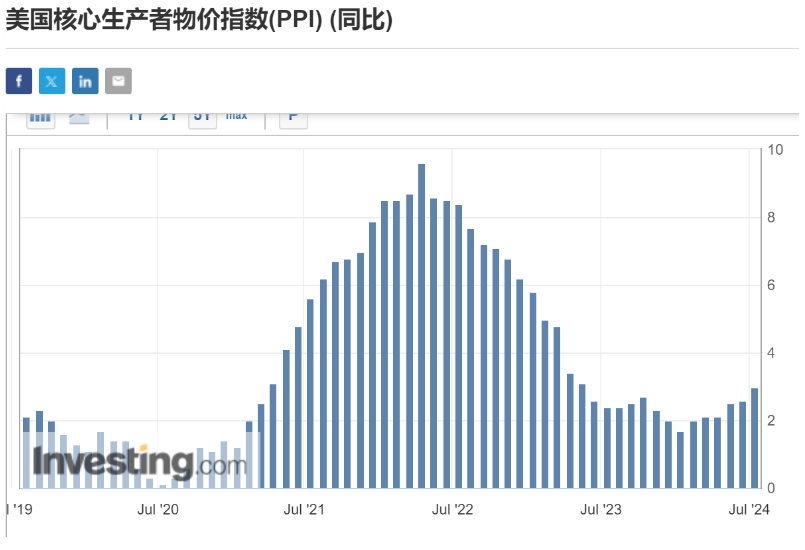

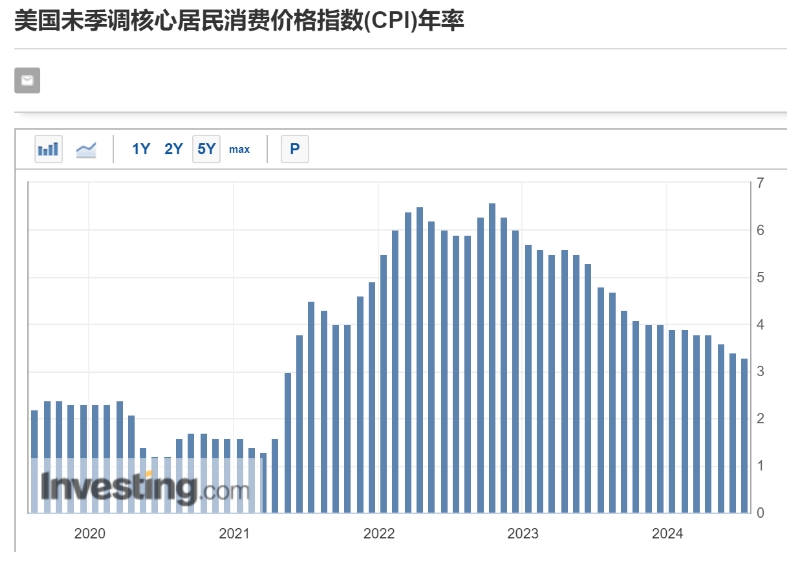

一般情形下生产者物价指数PPI可以对消费者物价指数CPI起到指引作用。比如在刚刚过去的通胀周期中,核心PPI在2021年3月越过3%达到3.1%,核心CPI在4月才达到3.0%;核心PPI在4月达到4.1%,核心CPI直到6月才越过4%大关来到4.5%;核心PPI在7月越过6%大关达到6.2%,而核心CPI在2022年1月方才达到6.0%,……,核心PPI在2022年3月就已经见顶,达到9.2%,核心CPI则迟至9月方才见顶,达到6.6%,所以生产者物价指数起到了领先作用,参考下面的两张图。

然后我们再看过去一年中核心PPI和核心CPI的走势图,见下图,从图中明显可以看到,核心PPI上涨的趋势十分的明显,但核心CPI出现了缓慢回落的走势,这个现象或许可以这么理解,核心CPI的缓慢回落主要受到的是需求的压制,而核心PPI的涨势应该受到的是成本推动。考虑到美国经济主要受到需求驱动,核心CPI的缓慢回落与经济增长速度下滑相吻合,而核心PPI意味着未来价格的上涨潜力。

这或许可以让我们得到以下三个结论:

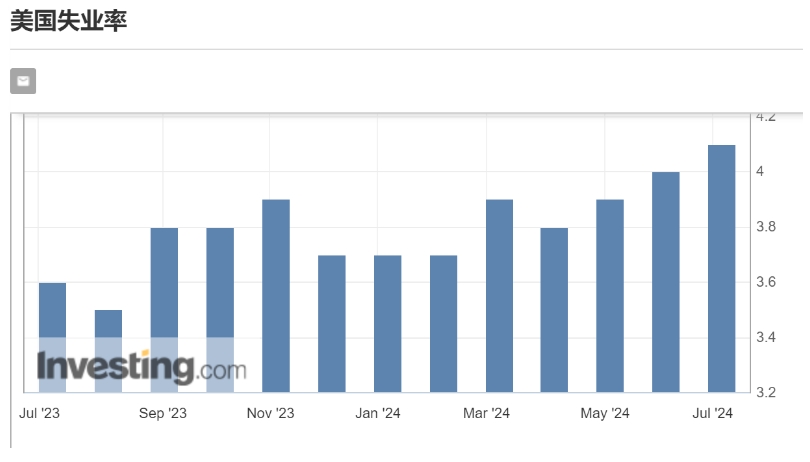

第一,美国经济已经趋冷,下图的失业率走势是明确的信号,而美国政府的债务压力非常大,年债务成本已经逼近1.15万亿美元,远远超过了军费支出,一旦经济活动继续冷却,必然导致财政收入下降,让债务压力更大,此时美联储需要降息缓解失业率上升的压力和政府的债务压力。但考虑到核心PPI的上行走势已经形成,一旦降息就会剧烈地刺激PPI的涨势进而推动通胀,让美联储的本个降息周期降息的幅度和时间长度都受到限制,甚至可以用浅尝即止来形容。

第二,既然是浅尝即止的降息周期,对经济活动的刺激力度当然有限,但PPI已经处于涨势,刺激力度就很强,就很容易出现经济活动依旧低迷但通胀却快速发展的态势,而通胀的快速发展会打击需求进而打击经济增长,这就是典型的滞胀模式,未来这一轮通胀冲破2022年的高点也是有可能的,而且个人认为概率还很高,到那时,就会出现1973-1975年的通胀走势,经过一浪高过一浪的通胀之后让美元持有人的信心彻底崩溃,让美国和这个世界进入超级滞胀的年代。

之所以进入这样的无解之局,就在于债务。由于美国政府的高债务率,让美联储在刚刚过去的这一轮加息周期中并不敢将利率加到位,让紧缩效应有限,也就不足以打断通胀的内在动力,到今天,却因为失业尤其是债务因素又必须进入降息周期,就形成了目前的结局。在次贷危机之后世界进入史无前例的零利率时代,让各国开始烂印钞票,债务也出现了无度扩张,导致了今天的结局。

以次贷危机之后欧洲央行、美联储、日本央行发行廉价货币的劲头,明显超过了上世纪的五六十年代,未来的超级滞胀应该会远超过上世纪七十年代。

战后的美国进入了鼎盛时期,但上世纪七十年代的滞胀让美苏势力进行了再平衡。一旦美国以及西方出现超级滞胀,或许又会出现一轮新的再平衡,再平衡的来源与体制因素有关,滞胀对自由经济的打击更大,东方大国欢迎这样的大时代。

第三,在超级滞胀的年代,政府的债务成本将飙升,为了让政府可以运作下去,也为了政府的整军备战,债务违约是必然,国债就不再具备类似黄金的避险功能,这一点是非常确定的,全球的避险资金只能挤兑贵金属、大宗和核心城市的楼市这些实物货币,实物货币将开启大时代。

希望有心人可以从今天的文字中受益,我们至少处于一个空前的时代,是否绝后,谁知道哪?人类历史上多次使用纸币,最终的结局都差不多,黑格尔说“人类从历史中学到的唯一的教训,就是没有从历史中吸取到任何教训”,这是人的本性决定的。