当代经济学教科书总会告诉我们,供给和需求是一对平衡,当需求萎缩之时就会导致通缩,当然也就不会有通胀,这道理看起来简单易懂,表面来看也是天经地义。

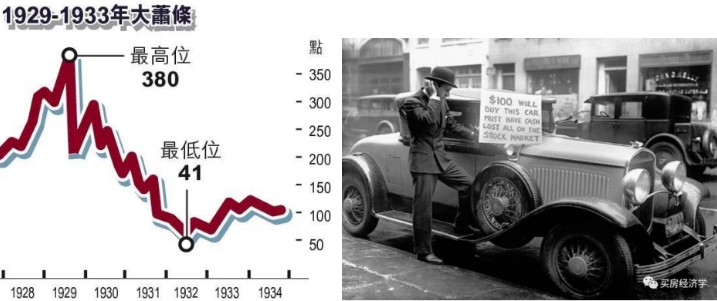

如果我们还生活在金本位时代,这种说法或许是正确的。在货币价值恒定的情形下,需求收缩,供给方就需要降价,然后就会带来通货紧缩。这就是1929年大萧条的成因,股市等资产价格暴跌导致全社会杠杆断裂,需求出现了剧烈衰退,而需求衰退企业的销售就会下降,此时企业必然采取以下两个措施,其一是产品降价,希望通过降价扩大自己的销售;其二,销售下降就会破坏企业的资产负债表和现金流,企业就需要裁员,而裁员会导致市场需求的进一步收缩,形成恶性循环。就因为这种恶性循环让1929年的大萧条持续了十年,直到二战爆发之后才将美国从大萧条的陷阱中拖了出来。

但是,1971年以后使用的是信用货币,也就是纸本位货币,央行有无限的印钞能力,也就是说,与金本位不同,纸本位的单位货币价值是高度不确定的,情形就会出现不同。

大约在19世纪五十年代,分期付款的金融模式开始产生并不断发展,这意味着债务经济开始在美国诞生。战后,债务经济逐渐成为世界的主流。今天的全球经济大厦本质就是依靠债务堆积起来的,债务不仅支撑着房地产、汽车等重大产业,还渗入到了每个人的消费生活之中,多数人的生活都被债务支撑着,当然也被债务所左右。

或者可以这么说,我们今天所处的社会就是债务社会。

对于债务社会,一旦因需求问题开始出现通缩的苗头,债务价值就开始升值,同时通货紧缩又会导致失业上升,这就会让政府、企业和家庭等负债主体的收入收缩,在债务升值、收入收缩之下负债主体的债务压力就会急剧放大,债务危机集中爆发就会导致债务社会的崩溃,这显然是任何一个社会都很难承受的结果。

在20世纪的二十年代,分期付款模式已经空前繁荣,消费金融已经全面渗入到了房地产、汽车、家电销售等领域,这意味着债务开始掌控经济社会。

1929年爆发的大萧条可以看做是债务社会需求收缩时的第一次试验,在当时立即导致了通货紧缩,但罗斯福总统也立即就看到了解决问题的办法,那就是货币贬值!

通货紧缩爆发之后,债务升值而收入萎缩,政府、企业和家庭等负债主体显然难以承受。货币贬值之后,债务的真实价值就会下降,负债主体的债务压力都会减轻,同时,政府和金融机构的债务压力减轻之后就可以刺激需求,进而拉动市场需求。当负债主体债务压力下降而需求被刺激之后,就可以将债务社会从需求萎缩导致的大萧条中拉出来。

这就形成了这样一个结果:需求萎缩导致通缩的压力,但通缩只是一个幻影,最终的结果是货币贬值和通货膨胀,这就得到了与当代教科书截然不同的结论。

罗斯福时期使用的是金本位,当时的美联储并没有无限的印钞权,所以,虽然罗斯福上台之后立即推动美元贬值,单位美元含金量下降了41%,但并未将美国社会从通缩陷阱中拉出来,直到二战爆发让需求市场在战争的刺激下得以恢复。

但罗斯福应对债务社会需求收缩时所导致大萧条的经验,却给美联储应对次贷危机提供了借鉴。

很多主流经济学家认为,次贷危机就是美国1929年大萧条的2.0版本。

1929年大萧条由股市暴跌引发,2008年的次贷危机由楼市泡沫破裂引爆,这都是需求剧烈收缩的过程。次贷危机爆发之后,美联储立即启动了无限印钞权,这就是三轮QE,通过货币贬值来恢复政府、企业、金融机构和家庭的资产负债表,当政府和金融机构的资产负债表得到修复之后就可以刺激需求,就在很短的时间内将美国债务社会从萧条中拉了出来。与1929年之后持续十年的萧条不同,次贷危机之后的萧条周期是十分短暂的,核心原因就是美联储有了无限印钞权,可以更有力地应对需求收缩对债务社会带来的冲击。

次贷危机的爆发意味着需求收缩,但在很短的时间内就转化为货币贬值和通货膨胀,打了当代教科书的脸。

有人会说,次贷危机之后美国没有通胀。这种理解是值得商榷的,次贷危机之后美国出现了历时十几年的通胀,只是通胀比较温和而已。考虑到当代社会每个国家都在美化自己的通胀指数,今天美国5%的通胀率,如果按照1980年以前的计算方式会超过10%,所以,用同期美元金价的涨幅来表示美元的贬值幅度和真实的通胀率是更为合适的。

但如此一来也带来了严重的后患,为了应对次贷危机推动美国政府的负债率迅速上升到100%以上的高位,金融机构、企业和家庭在低利率的刺激之下负债率也加速膨胀,随着国家总负债率来到高位,应对未来出现需求收缩的能力就更差了,这是很显然的结论。

到2020年疫情爆发之后,需求市场再次收缩,基于美国债务社会耐需求收缩冲击的能力已经严重下降,此时就只能下猛药,希望迅速将美国从萧条危机中拉出来,不仅美联储迅速将利率降到零,同时还直接给居民发钱。利率迅速下降到零,可以迅速降低债务主体的债务负担,为居民大量发放补助可以迅速恢复需求,结果美国迅速走出了疫情带来的萧条。当然,猛药也带来了美元更快速的贬值和更严重的通胀,这就是2021年之后的通胀暴涨、美元购买力暴跌的根源。

这再次打了当代教科书的脸,疫情导致的需求萎缩并未带来通货紧缩,带来的反而是货币加速贬值和通胀的暴涨。

次贷危机之前的2019年美国政府的负债率是107.2%,现在已经来到了130%。疫情爆发导致的需求萎缩直接将美国的通胀率推高到了2022年6月的9.1%,这是四十年来的最高水平,如果用上世纪八十年代之前的方式计算,估计已经超过了20%。这就是又一次通过印钞对抗需求收缩带来的后果。

现在,美国政府的负债率已经达到了130%,这意味着美国债务社会抵御需求收缩的能力更差,远低于疫情之前的2019年,如果将来再使用一次疫情爆发之后的“猛药”,通胀很可能要失控。所以,今天的美国债务社会已经无法承受需求明显收缩所带来的冲击,哪怕这种需求收缩是很短期的。这或许意味着两点:第一,美联储再也不能将利率加到中性,这很可能会导致经济硬着陆和需求的剧烈收缩,这是刚刚过去的这轮加息周期中美联储不敢将利率加到中性的深刻根源,表明了美联储希望实现软着陆的意图;第二,一旦出现需求收缩的苗头,美联储的货币政策就必须转向,避免进入萧条的轨道。这意味着美国经济未来的前途只能是滞胀,这是债务社会耐需求收缩的能力严重下降之后的需要。

今天希望得到的结论是:

第一,需求收缩导致通缩一直是一些缺心眼专家的观点,事实是每次需求收缩,带来的最终结果都是货币加速贬值和通货膨胀,这是债务型社会的本质所决定的,而纸本位的无限印钞权支撑了这种债务型社会。

“莫迪老仙,法力无边”是互联网上的一个梗,意思是在印度人的眼中“只要有莫迪,有什么做不到的呢?”。这个梗就可以用在这里,当代是债务社会,“只要有印钞机,有什么做不到的哪?”,而唯一的要求就是印钞无底线。源于印钞可以无限度地稀释债务,降低债务的真实价值,让债务社会可以继续运转下去。

所以我们就看到,每一次危机之后都会带来国际金价的一轮牛市,2000年互联网泡沫破裂、2008年次贷危机爆发和2020年疫情爆发之后都是如此,源于美联储用美元贬值来贬值债务并刺激需求,就会推动黄金牛市。

第二,今天美国政府的负债率已经达到了130%,轻微的萧条都会给美国政府的债务带来毁灭性的打击,这就决定美国已经无法承受又一次硬着陆所带来的需求收缩。所以,未来的美国只有选择高增长、高通胀之路,或者就是低增长、高通胀也就是滞胀之路。意思是说,无论经济增速高低,政府都要通过高通胀来贬值债务,这实际就是加速赖掉债务的过程。

当代东、西方都是债务型社会,当代世界使用的是可以无限印刷的纸币,决定每一次需求收缩带来的结果都是通胀!