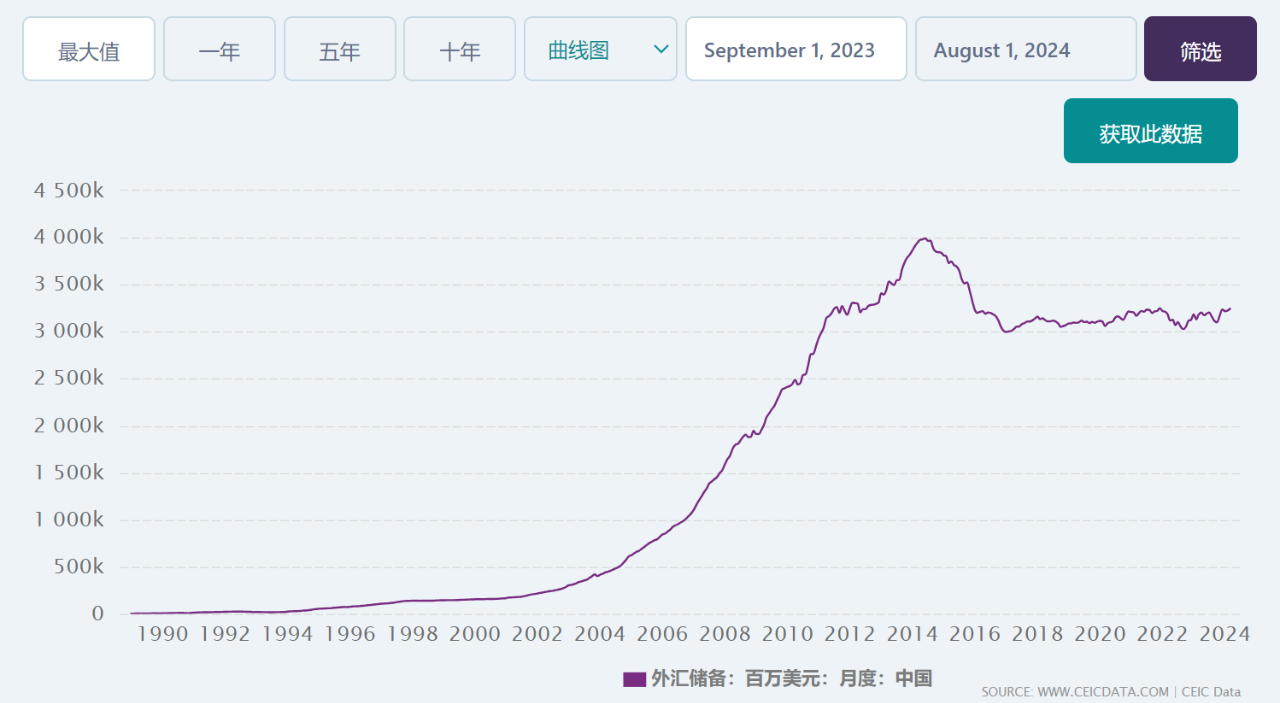

从1994年开始,央行开始使用美元为保证金来发行人民币,美元可以看做是国际购买力,这是实锚;从2016年开始,随着外汇储备开始下滑,见下图,1994年之后所采用的以美元为保证金的货币发行方式显然已经无法满足市场要求,此时央行开始使用再贷款的方式来发行人民币,也就是中央银行贷款给商业银行,再由商业银行贷给客户,而客户的抵押物就成为中央银行的资产,当然这些资产属于央行的合规资产,这也是实锚。

由此就可以看到这样的问题:如果美国爆发高通胀或恶性通胀,美元就会剧烈贬值,此时美元就无法作为非美货币货币发行的保证金来使用,源于自己所发行的货币先天就是信用严重缺失的货币,就是我们俗话所说的滥发货币,这会导致严重的通胀;一般来说,客户交给商业银行的抵押物主要是房屋或土地,这就是“合规资产”,可当房地产泡沫破裂价格形成跌势之时,这些资产就是不合规的,央行也无法使用这些资产继续发行货币,源于随着价格的下跌会让所发行的货币先天就是信用严重缺失的货币,也属于滥发货币。

也就是说,当一种资产(美元、合规资产等)出现明显的价格跌势之时,就无法继续成为央行的保证金,一旦使用就属于滥发货币,这会让央行失去信用,最终导致通胀问题。

既然美元锚、商业银行合规资产锚都已经无法继续满足央行货币发行的要求,就必须改变货币发行方式。央行已经给出了答案,从8月底开始央行正式进入一级市场收购国债,一般来说国债来源于赤字,当然也可能来源于政府为了建设所发行的专项债、特别国债,等等,但总而言之都是财政缺口,可以认为是货币发行的财政锚。

现在,又有一种资产进入了央行的资产负债表。

国债是人民币发行之锚,现在通过互换便利被置换成了“债券、股票ETF、沪深300成分股”,相当于这些股票资产成了央行的货币发行之锚,可以称呼为金融锚。

这或许会给我们带来以下几点启示:

第一,也是最重要的,人民币主要发行方式已经出现了根本性的改革,每一次货币发行方式的改革都会给市场带来剧烈的变化。比如,前三十年是以物资为锚,改开之后开始主要使用财政锚,同时也使用商业银行的合规资产锚,到1994年开始使用美元锚,2016年开始主要使用商业银行的合规资产为锚,现在转为使用财政锚和金融锚,这是划时代的变化。

第二,券商、保险公司、基金等可以将自己手中的股票ETF、沪深300指数成分股拿到央行置换成国债,国债就等于现金,然后可以继续购买股票ETF、沪深300成分股,这是一个加杠杆的过程。

沪深300指数股很可能是未来的明星。

第三,既然股票资产作为金融锚,如果价格出现趋势性下跌,就与使用剧烈贬值的美元、泡沫破裂时期的合规资产作为保证金没有差别,就会成为滥发货币。所以,既然这些资产已经成为金融锚,相当于央行在为这些金融资产的价格托底吗?这就看每个人自己的理解。

到这很多朋友会说,任何东西都不会涨到天上去,沪深300成份股也不会。是的,一个人揪着自己的头发更不可能上天,既然央行使用美元为保证金、使用商业银行的合规资产为保证金来发行货币有结束的那一天,金融锚就也有结束的时候,但这是未来的事情。

当股票ETF和沪深300成份股成为金融锚之后,其身份就发生了彻底的改变,就实现了鲤鱼跃龙门,丑小鸭变成白天鹅,成为与国债同等级的资产,而央行推动在股票ETF和沪深300成份股上加杠杆,或许就是要在这些金融锚的下面安装一个马达。

我们在金融市场上已经驻扎很多年了,但今天的转变才是最重大的转变,没有之一!

(这只是个人见解,不是投资建议)